2026年第二季度末,以太坊已连续两个季度录得双位数的负收益,标志着其进入深度调整周期。当前市值已滑出全球前100大资产榜单,反映出其相对价值的显著压缩。尽管衍生品市场中买方参与度高,但价格未见响应,形成背离。

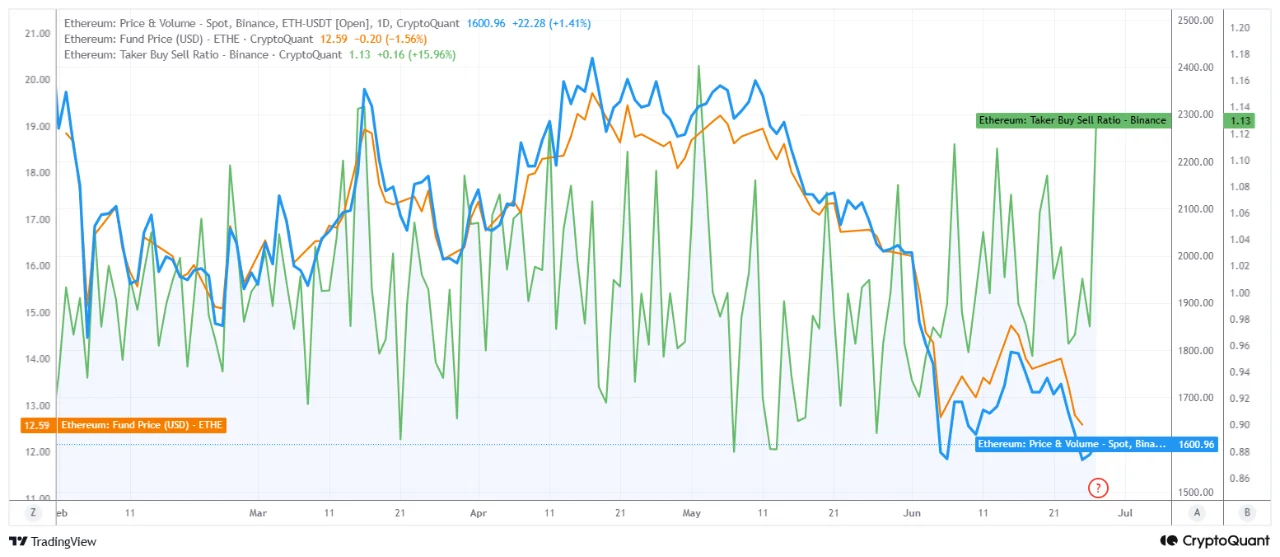

关键指标显示,币安平台上的主动吃单买卖比达1.13,表明激进买家数量超过卖家。通常此现象应支撑价格上涨,然而自4月以来,基金价格持续走低,现报12.59美元。这种买压不升价的组合,指向卖单规模足以抵消买入动能,形成市场吸收机制。

2026年第一季度录得-29.26%的跌幅,第二季度为-24.75%,创下自记录以来最差的连续负值开局之一。此前仅有2018年出现过类似连续两季亏损的情况,那一年也是以太坊表现最差的一年。不同于以往多数年份在第二或第三季度恢复增长的规律,2026年并未延续这一路径。

以太坊退出全球市值前100资产行列,虽非技术性指标,却深刻反映其市场地位的流失。该事件由Cointelegraph于2026年6月27日确认,成为市场信心受挫的重要标志。综合来看,订单流、季度数据与排名变化共同描绘出一个处于结构性压力下的市场图景。

展望未来,第三季度的历史平均收益率为+7.4%,中位数达+8.19%,普遍为正向区间。然而,唯一与当前情境相似的先例——2018年第三季度录得-48.69%——打破了这一乐观预期。因此,当前市场既面临传统季节性利好,又承受着极端负面历史参照的阴影。

进入7月的关键观察点在于:当前的买盘吸收模式是预示进一步抛售的前兆,还是稳定资金最终突破压制阻力的信号?这一趋势将决定市场压力释放的方向。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.