SpaceX与以太坊分别代表了现实世界中最具颠覆性的技术路径——私营航天的商业化突破与去中心化智能合约生态的持续演进。二者在2025年中旬至2026年间的市场表现呈现出鲜明反差,成为投资者评估高风险、高成长资产的重要参照。

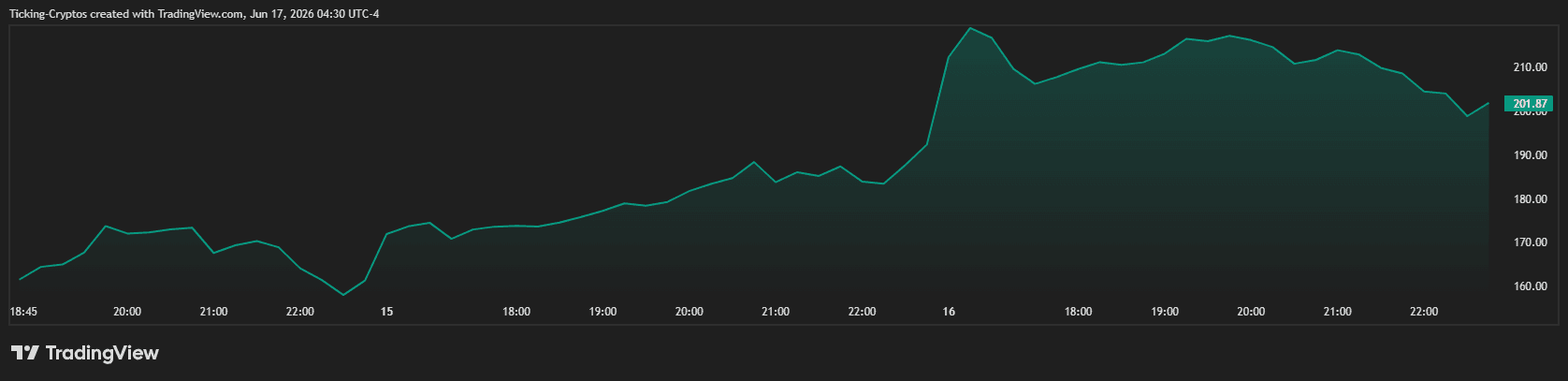

以太坊(ETH)在2025年6月中旬估值约为2,600美元,当前价格回落至1,760美元左右,全年跌幅接近32%;而SpaceX(SPCX)在首次公开募股时定价为135美元,如今已攀升至约201美元,数周内涨幅逾49%。这一差异凸显出资本市场对新兴科技企业与成熟数字资产的不同反应机制。

若将5,000美元分别投向两个标的,其结果截然不同:以太坊头寸可购得约1.92枚,按现价计算价值约3,385美元,亏损达1,615美元;而相同金额在SpaceX上可买入约37股,当前市值约7,444美元,实现超过2,400美元盈利。这意味着,在相同起始资本下,两者持仓价值相差逾4,000美元,且前者已达到后者的两倍以上。

SPCX的快速走强并非偶然,而是多重因素共振的结果:首先,原始发行阶段限制了散户及亚洲投资者参与,造成需求积压;其次,其在火箭发射领域的绝对领先地位、可复用技术体系以及星链服务带来的稳定现金流,构建了难以复制的竞争壁垒;此外,上市初期即吸引大量趋势性资本涌入,叠加代币化股权产品的全天候交易流动性,进一步放大了市场关注度。

ETH的价格下行主要归因于宏观紧缩环境、机构资金流入放缓以及整个加密市场的避险情绪升温。尽管该网络仍支撑着全球最活跃的去中心化金融生态,并持续处理海量交易,但高位建仓者普遍面临账面浮亏。值得注意的是,若回溯至两年前入市,多数投资者仍处于盈利状态,这表明当前表现更多反映的是时间窗口而非内在价值衰退。

直接对比两者回报存在显著局限:一是时间尺度错配,SpaceX仅用数周完成近50%增长,而以太坊的-32%是长达一年的波动结果;二是新上市公司普遍存在短期过热现象,后续可能面临剧烈回调压力;三是资产本质迥异——SPCX属于盈利性公司股权,而ETH是网络协议型资产,具备质押收益与生态实用性,二者在风险结构与收益逻辑上不可简单等同。

尽管近期空间站股票表现强劲,但在201美元价位上已显高风险,一旦初期动能消退,回调至发行价并不罕见。相较之下,以太坊当前1,760美元水平更接近历史低位区间,若未来宏观环境转向宽松、市场风险偏好回升,则具备更强的反弹弹性与修复空间。

从既定交易数据看,SpaceX无疑是过去一段时间的赢家,将同等本金转化为更高市值。然而,这一结论的核心前提是精确的入场时机与短周期视角。真正决定长期价值的,始终是资产本身的生命周期、经济模型以及外部环境变化。因此,过去一年的空间站胜出,未必意味着未来一年仍具优势,最终取决于两者各自的演进路径与市场认知重构。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.