近期加密货币市场再度陷入剧烈震荡,交易员普遍表现出高度戒备心态,成为年内最脆弱的情绪阶段之一。随着价格下行、杠杆爆仓频发及外部宏观环境恶化三重因素叠加,市场信心迅速瓦解,呈现出典型的非理性抛售特征。

当前的动荡不仅源于价格变动本身,更反映在投资者集体减仓、去杠杆和撤离交易的系统性行为上。这种趋势在短时间内形成自我强化机制——当大量多头仓位被迫平仓,交易所为控制风险而触发强制卖出,进一步压低市场价格,尤其在流动性薄弱时段极易引发连锁反应。

数据显示,过去24小时内,超过6亿美元的加密合约头寸遭到清算,其中绝大多数为看涨型多头持仓。这表明多数参与者此前押注反弹,却在实际行情走弱时遭遇反向冲击,暴露了过度乐观预期下的结构性风险。

恐惧与贪婪指数已滑落至极低区间,标志着市场情绪全面转向防御。该指数以0至100衡量投资者心理状态,数值越低代表越趋近于恐慌,反映出交易者普遍采取避险策略而非主动建仓。

尽管极度恐惧常被视为潜在超卖信号,但历史经验显示,它并不必然导向快速反转。在缺乏基本面支撑或资金流入的情况下,悲观情绪可能持续数日甚至数周,尤其当投资者对后续走势缺乏明确判断时。

相较之下,比特币情绪略显稳定,显示出其作为主流资产的相对韧性。然而,小市值代币仍面临更高风险,因其对风险偏好变化更为敏感,且依赖更强的市场流动性维持估值。

高杠杆环境是本轮危机的核心催化剂。虽然杠杆可放大收益,但也显著提升极端行情中的违约概率。一旦价格偏离预期方向,保证金不足将触发自动平仓,形成被动抛压。

清算数据揭示了当前持仓结构的失衡:多数清理由多头主导,说明市场前期存在普遍性过度乐观。这一现象直接削弱了比特币与以太坊等核心资产的上涨动能,因现货买家需承担本应由杠杆驱动的需求缺口。

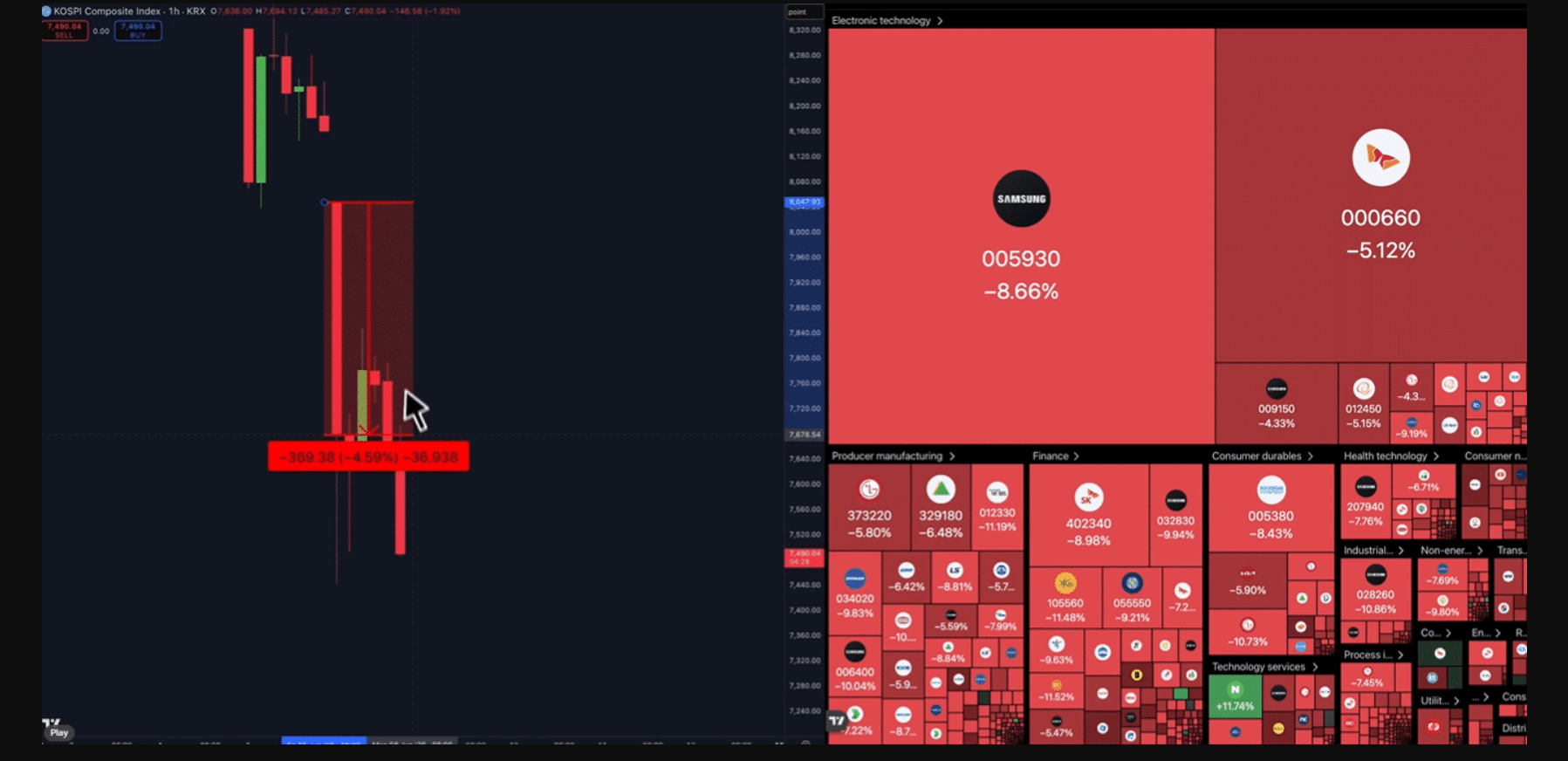

加密市场的动荡并非孤立事件。全球股市,特别是亚洲主要股指的疲软表现,为数字资产带来了额外下行压力。尽管长期来看比特币被视作抗通胀或价值储存工具,但在市场恐慌期间,其行为模式更接近科技成长股,呈现高波动性与高贝塔特征。

因此,交易员必须同步关注债券利率、美元指数、股市动向及整体流动性状况。这些宏观变量正在重塑加密资产的风险溢价,使其不再仅受链上数据或生态发展驱动。

市场走出恐慌的关键在于多个指标同时出现积极转变。首要条件是比特币能在不引发新一轮强制抛售的前提下守住关键支撑位;其次,清算规模应逐步回落,表明杠杆水平正趋于合理;第三,恐惧与贪婪指数需从极度恐惧区域缓慢回升至中性区间。

此外,交易量变化至关重要——低迷的成交量往往对应虚假反弹,而伴随真实现货买盘的上升才具备可持续性。未平仓合约的变化也值得警惕:若清算后该数值持续下降,意味着市场正在去杠杆化;反之,若再次快速攀升,则暗示杠杆风险再度积聚。

当前加密市场正处于情绪与结构双重考验期。尽管比特币仍具一定的“锚定”作用,但若流动性持续偏紧且外部压力未缓解,小盘币种或将承受更大冲击。真正的修复路径并非来自炒作或短期博弈,而是建立在更低的杠杆率、更强的现货需求以及投资者信心实质性回暖之上。短期内,审慎观望仍是最佳策略。

极度恐惧反映的是市场参与者普遍的焦虑与退场意愿,虽可能预示技术性超卖,但不能作为独立买入依据。真正的底部需结合资金流向、基本面支持及宏观环境综合判断。

清算体现的是杠杆头寸的强制平仓行为,属于非自愿交易,往往在市场底部附近集中发生。大规模清算会加剧价格波动,并可能引发踩踏式抛售,是评估市场健康度的重要先行指标。

在流动性充足且宏观环境稳定的前提下,比特币具备一定避险属性。但如果市场整体处于流动性枯竭状态,且投资者普遍抛售高风险资产,比特币也可能跟随下跌。其能否稳定,取决于支撑位是否守住、杠杆是否降温以及现货需求是否回归。

用于衡量加密市场参与者情绪的心理指标,范围0至100,数值越低表示越恐惧,越高则越贪婪。

当杠杆账户亏损超出设定阈值时,交易所自动执行平仓操作,以防止进一步损失。

尚未结算的期货或衍生品合约总数量,反映市场上活跃的敞口规模。

不依赖杠杆或合约,基于真实购买意图对加密资产进行的直接交易行为。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.