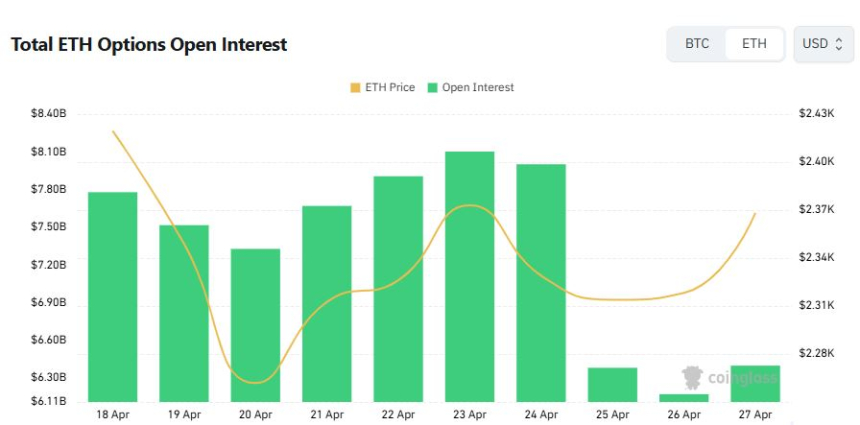

以太坊期权市场在周末期间出现未平仓合约的明显下滑。伴随而来的是看跌期权在交易量中占据主导地位,显示出短期内投资者普遍采取防御性策略。

截至27日上午9时,以太坊期权未平仓合约总额为64亿美元,较前一日下降约3.73%。从持仓结构来看,看涨期权仍占63.16%的份额,看跌期权占比为36.84%。尽管看涨头寸仍居主流,但整体规模收缩表明市场风险偏好趋于谨慎。

以太坊期权日均交易额约为8.28亿美元。数据显示,24小时内看涨期权成交占比仅为36.75%,而看跌期权则达到63.25%,凸显短期市场对下行风险的高度关注。

当前未平仓合约最为密集的三个合约分别为:6月26日到期、行权价2500美元的看涨期权;12月25日到期、行权价3200美元的看涨期权;以及6月26日到期、行权价2000美元的看涨期权,反映出长期看涨预期在高行权价区间持续积聚。

24小时内交易最活跃的合约依次为:4月27日到期、行权价2100美元的看跌期权;4月27日到期、行权价2050美元的看跌期权;以及5月29日到期、行权价5000美元的看涨期权,显示近期波动率上升背景下,短期对冲与方向性押注并行。

期权作为投资者管理价格波动风险或进行杠杆押注的核心衍生品,其结构变化可揭示市场心理。看涨期权赋予持有者未来以固定价格买入资产的权利,通常体现上涨预期;看跌期权则提供卖出权利,多见于下跌预期或对冲操作。未平仓合约总量反映市场累积的敞口规模,是衡量中期布局的重要指标。

当未平仓合约增长,往往意味着新头寸建立,反映对中长期走势的信心增强。然而,即便看涨期权占未平仓总量多数,若实际交易量中看跌期权占据优势,则可能暗示市场正面临短期调整压力,存在大量防御性对冲行为或波动性风险管理需求,形成“长期乐观、短期谨慎”的复杂格局。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.