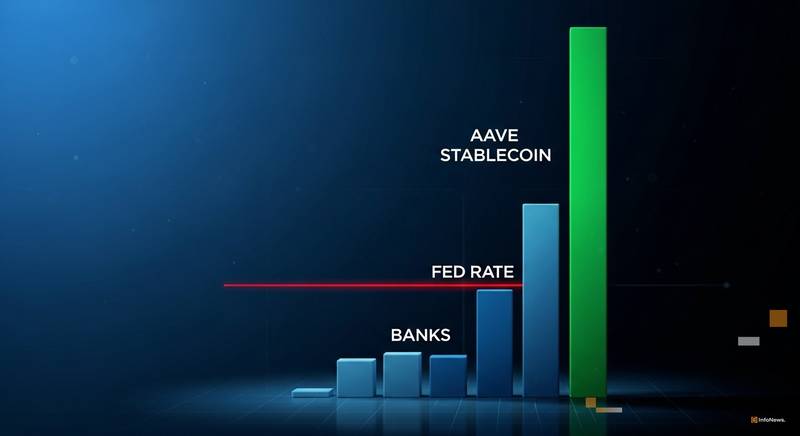

当前以太坊网络上Aave协议的稳定币供应端年化收益率已超越多数国家银行储蓄产品,但尚未触及美联储设定的政策利率范围,导致其回报水平被限定在传统金融与货币政策之间的狭窄地带。

在以太坊生态中,Aave V3提供的稳定币借款服务,其供应方回报率显著高于美国联邦存款保险公司(FDIC)承保的各类存款基准。其中,储蓄账户平均利率为0.39%,货币市场账户为0.56%,12个月定期存款则达1.52%。相较之下,当前主流稳定币如USDC的供应年化收益接近2.50%,USDT约为1.99%,均明显高于上述所有受保存款类型。

然而,这些数值仍低于美联储联邦基金目标区间的下限3.50%以及准备金余额利率3.65%。因此,实际收益差距维持在100至175个基点之间,表明去中心化金融并未实现对传统银行体系的全面溢价。

Aave稳定币的供应收益率并非静态设定,而是随资金池利用率和借款人需求实时变动。当更多用户提取稳定币用于借贷时,资金使用率上升,推动供应方回报提升;反之,若需求减弱,收益率亦会回落。

此前治理提案曾提议将主要稳定币的目标借款利率设定为6.50%,而当前核心借款利率分别为USDC的6.38%与USDT的6.40%,显示协议利率曲线具备高度灵活性,并持续根据市场状况进行调整。

协议创始团队指出:“更快的检查点更新机制有助于提升用户获取更优利率结果的能力。”这反映出系统正在从静态参数转向动态治理模式,以应对市场变化。

据协议数据统计,约130亿美元稳定币处于借出状态,对应约200亿美元的总存款规模,稳定币占整体借款量超过一半。该存借比例解释了为何供应端收益率远低于借款端利率——大量资金未被完全利用,限制了收益上限。

现有数据清晰表明,无论从储蓄账户到长期定期存款,Aave平台的USDC与USDT供应年化收益始终高于所有受保银行产品。这一优势使去中心化金融在吸引力上具备基础支撑。

但与此同时,这些收益率仍未突破美联储设定的3.50%-3.75%联邦基金目标区间,意味着去中心化金融的回报并未脱离传统金融框架的约束。这预示着,银行存款利率正逐步成为智能合约借贷收益的下限标准。

一旦稳定币供应收益率逼近或跌破储蓄账户利率,用户将面临部署资本至去中心化系统的激励下降风险。当前市场叙事正由“持续高息”转向“有限溢价”,强调风险与回报的再平衡。

尽管去中心化金融收益率与联邦基金利率呈现方向性同步趋势——尤其在美联储降息周期中表现一致,但二者并非机械联动。实际传导路径依赖于借款需求变化与资金利用率调节,而非直接挂钩货币政策工具。

对于以太坊上约190亿美元的Aave存款而言,当前收益虽高于受保银行产品,但伴随更高的智能合约风险、利率波动性和缺乏保险保障。因此,美联储政策利率区间仍是去中心化金融收益率难以长期突破的核心上限。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.