以太坊网络已突破开发者生态的边界,成为支撑去中心化经济的核心基础设施。尽管过去十年中,价值储存的标签几乎专属于比特币——凭借其固定供应量被视作数字黄金,但自“合并”以来,以太坊正通过动态供给机制与原生收益模式,重构这一叙事。

与比特币依赖稀缺性不同,以太坊的价值根基建立在实际使用频率与经济激励之上。通过参与网络验证,持有者可获得年化2.8%至3.5%的质押收益,形成对抗通胀的复利机制,为长期持币者提供非传统资产所不具备的现金流支持。

一项资产若要被视为有效的价值储存工具,需满足多重标准:首先,其供应应受控或呈递减趋势;其次,必须具备抵御攻击的能力,当前以太坊由数百亿美元质押资本保障安全;第三,需拥有高度流动性,便于快速兑换为法币或其他资产;最后,必须存在持续性的现实需求,推动长期持有意愿。

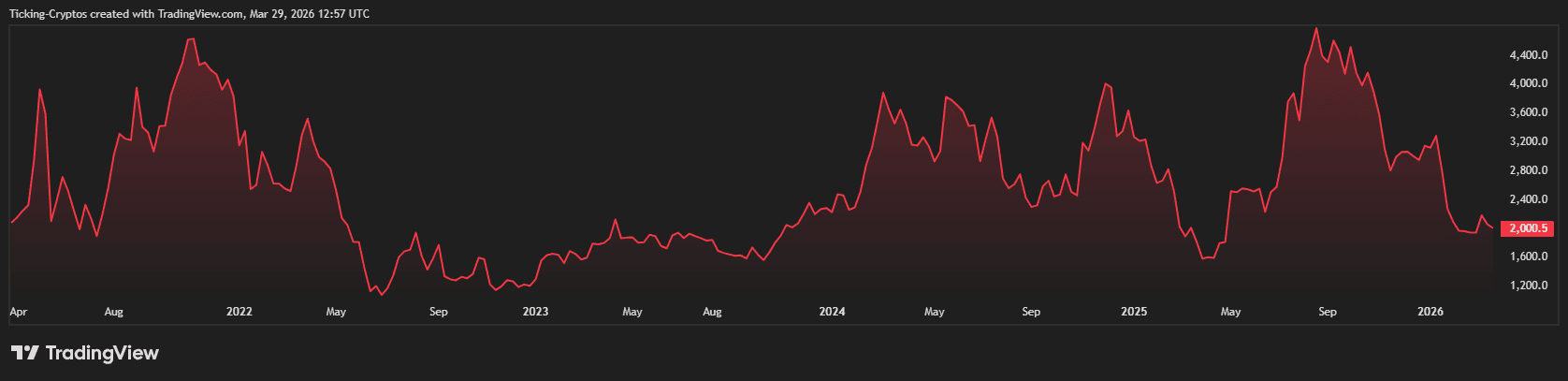

回顾2021至2026年的市场轨迹,以太坊呈现出典型的“高增长后结构性盘整”特征。在此期间,价格基本稳定于2,000美元至4,800美元区间内波动。

底部支撑位稳固于2,000美元,即便面对宏观经济压力与监管不确定性,该水平仍多次成为买方聚集点。上方阻力则集中在4,000至4,800美元区间,每次突破尝试均遭遇机构获利了结及资金向新兴生态项目轮动的压力。

这种长期横盘状态并非疲软信号,反而反映以太坊正在摆脱早期高波动特性,逐步走向更具韧性的成熟资产形态。

由研究员Justin Drake提出的“超健全货币”理论指出,比特币因供应上限而“健全”,而以太坊则可能实现真正的负增长——即总供应量随时间减少。

根据EIP-1559协议设计,每笔交易费用中的一部分将被永久销毁。2026年数据显示,当网络活动旺盛时(如DeFi热潮或NFT爆发),销毁量超过新发行量,导致整体供应收缩。

然而,在低活跃周期中,随着Base、Arbitrum等Layer-2网络分流主网流量,曾出现短暂的年化约0.7%轻微通胀现象。尽管如此,以太坊的净供应量仍显著低于工作量证明时代的规模,维持对法定货币的竞争优势。

在核心逻辑上,比特币代表“纯粹稀缺性”,其总量恒定在2100万枚;而以太坊则基于“动态平衡”——销毁与发行并行,形成自我调节机制。

比特币无原生收益,需依赖外部渠道获取回报;以太坊则通过质押直接产生收益,范围通常在2.8%至4%之间。

应用场景方面,比特币主要服务于价值存储与支付;以太坊则深度嵌入智能合约、去中心化金融及现实世界资产代币化,创造了不可替代的结构性需求。

贝莱德等主流机构已明确指出,以太坊不仅是数字资产,更是未来科技基础设施的重要组成部分。

尽管前景广阔,以太坊仍面临多项考验:全球监管对质押行为的定性尚不统一,可能影响投资者信心;若大量应用持续迁移到Layer-2网络,且缺乏价值回流机制,主网销毁效果或将减弱;此外,持续迭代的技术升级虽带来进步,但也引入智能合约漏洞或协议分歧的风险。

对于追求稳健增值与收益叠加的投资者而言,以太坊展现出独特吸引力。它兼具经过验证的安全架构与主动产生收益的能力,使其在数字资产组合中扮演类似“互联网债券”的角色。

展望2026年剩余时段,当前的价格盘整阶段或许正是坚定信念者布局的良机,尤其在“超健全货币”愿景日益清晰的背景下。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.