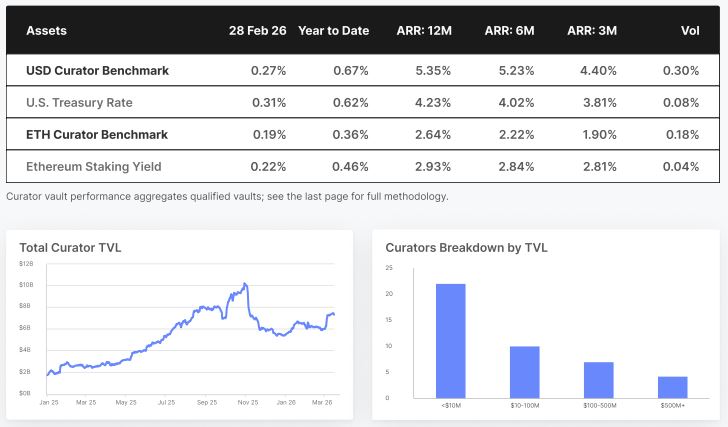

近期链上资产配置策略的收益表现明显承压,多维度数据揭示其相对吸引力下降。2026年2月,美元计价策展者年化收益率为0.27%,低于同期美国国债的0.31%;以太坊基准策略则仅录得0.19%,不及以太坊原生质押0.22%的收益。

根据Glassnode发布的报告,当前链上策展者整体回报已无法覆盖主流固定收益工具,反映出去中心化金融在资本效率方面的优势正在消退。该类策略主要指通过智能合约执行借贷、流动性提供等操作以获取收益的自动化资产管理方式。

加密市场整体杠杆水平回落,导致借贷需求萎缩与结构性产品供给减少。这一变化迫使策展者重新评估风险收益比,逐步放弃激进套利模式,转而聚焦于资产负债再平衡与风控机制优化。

尽管收益率下行,链上资产总锁定价值仍保持在约4800亿美元的稳定区间。该数据表明,机构投资者对底层资产的长期价值仍具信心,未因短期回报波动而大规模撤离。

以美元计价策展者的三个月滚动年化收益率已跌至4.40%,以太坊相关策略则降至1.90%。这一趋势确认了市场资金使用效率下降,收益周期进入下行通道。

当前市场呈现出显著的马太效应:管理规模超过1亿美元的策展者吸纳了绝大部分新增资金。这反映出机构投资者更倾向于选择具备抗波动能力与资源协同优势的大型运营方。

值得注意的是,基于以太坊的策展者策略三年期年化收益率仅为1.90%,远低于直接质押的2.81%。此差距凸显出非托管路径在收益稳定性与成本控制方面仍具明显优势。

在当前低收益环境下,大型策展者凭借多元化的借贷渠道与信用管理能力,有效平滑收益波动。这种结构性优势使其成为机构资金配置的首选标的。

综合来看,链上金融生态正经历转型——不再追求超额回报,而是转向以稳定性和资本安全性为核心的配置逻辑。市场虽处于低收益状态,但资产总量稳健,标志着行业进入新一轮平衡发展阶段。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.