在比特币自高点回落逾50%的背景下,市场运行范式正经历深层转变。投资者关注焦点由单纯的价格波动,逐步转向资产持有期间可实现的链上收益。这一结构性迁移标志着行业从投机驱动向价值创造导向演进。

吉尔伯特金融联合创始人卢奇尔·古普塔指出,当杠杆收缩、交易活跃度下降时,资产能否在持有期内产生稳定回报,已超越短期盈利幅度,成为衡量投资价值的关键指标。当前市场正处于这一转型窗口期。

永续合约资金费率回归常态,投机性头寸显著减少,凸显市场对确定性收益的需求上升。通过质押、借贷等手段获取年化2.5%至8%不等的复合收益,已成为维持资产配置吸引力的重要支柱。

以太坊质押规模已达总供应量约30%,创下历史峰值,且在价格下行周期中持续扩张,反映投资者正依据收益率而非价格预期进行资产配置。

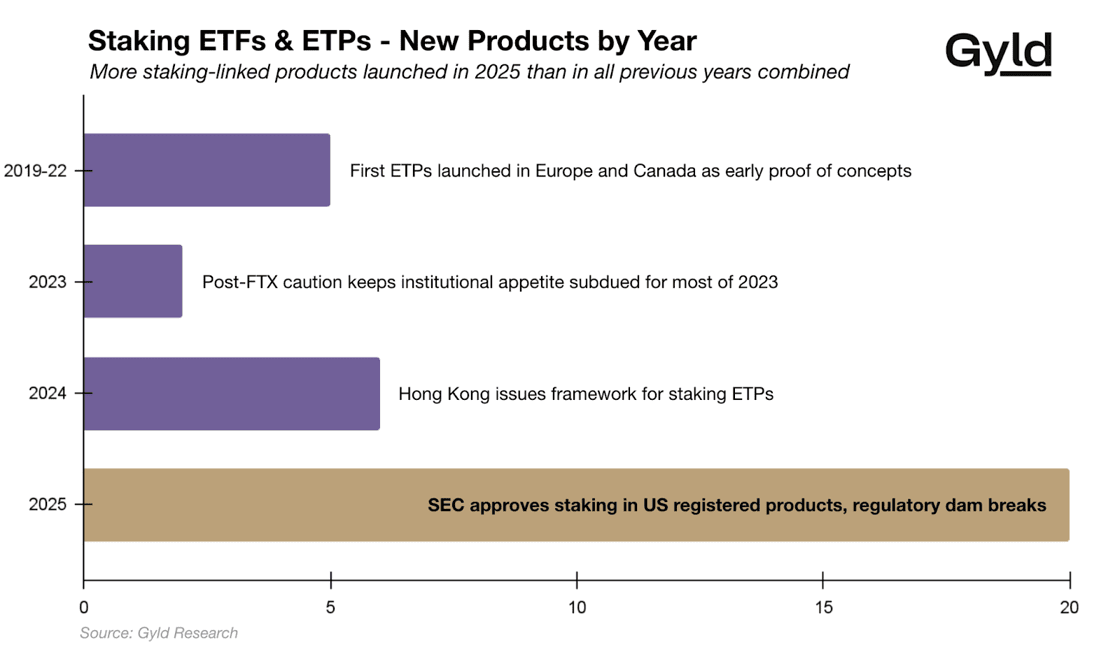

监管框架明晰后,包括贝莱德在内的主流资产管理公司已推出近20款质押相关产品,数量超过以往所有时期之和。摩根士丹利亦提交申请,拟为客户提供加密资产托管与质押服务,标志传统金融体系正式切入收益型数字资产赛道。

目前多数产品仍为被动型设计,投资者仅能获得网络原生收益,同时承担全周期价格波动风险,无法实现本金与收益的独立管理或期限错配。

质押收益具备类利率市场特征:其水平随网络活动强度动态变化,交易量与验证者参与度越高,奖励越丰厚;反之则下降。这种可变性使其具有可交易信号属性。

此外,以太坊验证者参与存在超两个月的等待期,形成隐含的“期限结构”。当前收益率与未来预期之间的差异,已成为影响市场价格的重要变量。

上述特性表明,质押收益具备发展为独立金融产品的基础。若能推出可分离本金与收益的代币、支持期限结构定价的产品,以及允许押注收益率方向的衍生工具,将与传统债券市场的剥离债、零息债、浮动利率债形成对应关系。

尽管去中心化金融领域已有尝试,如本金与收益代币分拆交易协议,但因监管模糊与证券属性争议,仍难以吸引大规模机构资本流入。

卢奇尔·古普塔认为,当前市场处于从牛市追逐上涨到熊市聚焦收益的过渡阶段。成熟金融体系不仅需要收益生成能力,更依赖精细化的风险管理工具。

一旦具备分离收益权、期限定价及方向押注功能的基础设施,市场将自然进入主动管理时代——投资者不再被动接受网络奖励,而是基于流动性溢价、网络前景与时间结构进行策略化配置。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.