在2026年4月27日至5月3日期间,共有53种数字资产进入新的归属阶段,覆盖基础设施、去中心化金融、人工智能、游戏及微市值实验型项目。据Tokenomist数据,本轮解锁名义价值合计达1.1114亿美元,平均流通成熟度约为56.04%,已流通供应量中位数占最大供应量比例为57.42%。若纳入主要代币的线性释放机制,实际市场总释放规模预计高达6.34亿美元,远超表面数值,凸显当前稀释压力的深层复杂性。

以SUI、JUP、ENA、OP、ZETA和KMNO为代表的高关注度资产占据本周解锁总量的主导地位,其释放行为对市场流动性和情绪形成直接影响。与此同时,大量中小型代币的解锁则为细分赛道带来事件驱动型波动机会。

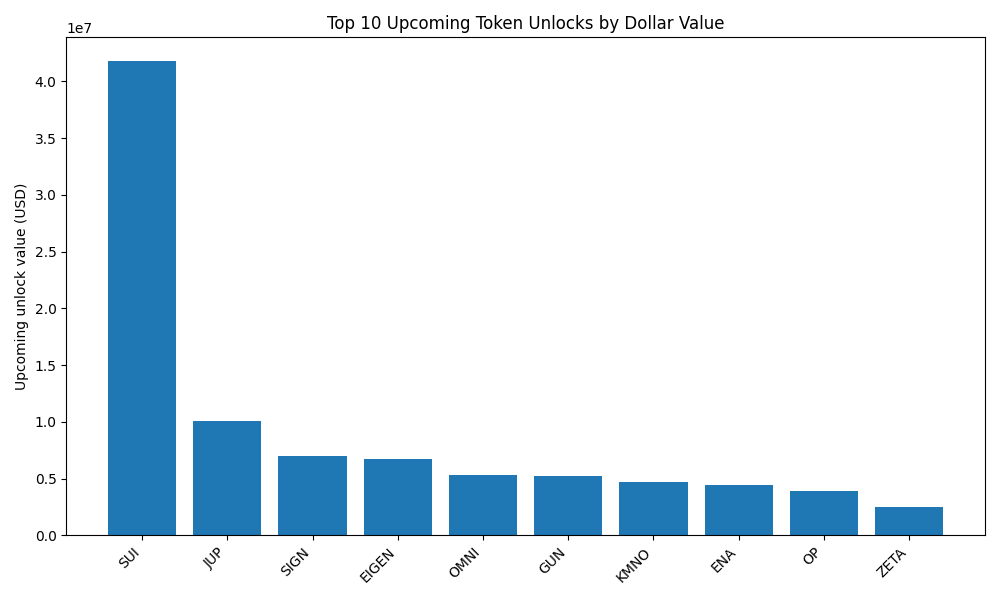

本周解锁分布高度集中,少数大型事件贡献了绝大部分名义价值,而数十个小型项目则推动微观层面的价格异动。

SUI计划释放约4180万美元代币,当前市值约36.9亿美元,仅39.57%的最大供应量已进入流通,处于归属曲线早期阶段。尽管其作为主流Layer 1项目的体量具备一定抗压能力,但恰逢4月26日其生态借贷协议Scallop遭遇攻击,造成约15万枚代币损失,叠加巨额解锁,引发市场对安全性的担忧,可能加剧抛售压力。

JUP将释放约1011万美元,对应市值6.8138亿美元,已有51.89%的供应量流通。作为Solana生态的核心治理代币,此次解锁虽足以影响资金流向和日内波动,但因较深的流动性基础,市场吸收能力相对较强。

SIGN即将解锁约697万美元,市值约3353万美元,仅有19.30%的最大供应量已释放。这种极低的流通比例意味着单次解锁即占市值比重极高,可能彻底重构所有权格局,对价格产生剧烈冲击。

EIGEN将解锁约669万美元,市值1.256亿美元,已流通比例仅为31.38%。此次释放是项目分配路径上的重要节点,将实质性提升流通量与治理参与度,对长期网络发展具有决定性意义。

OMNI解锁金额约529万美元,市值3558万美元,已释放34.36%。相对于其整体规模,此次释放占比偏大,易引发订单簿失衡,测试市场在事件期间的需求韧性。

GUN将释放约522万美元,市值2551万美元,流通率仅20.84%。此类低流通率、小市值与高解锁量的组合极易导致价格剧烈波动,若接收方选择快速变现,可能触发显著滑点与短期抛压。

KMNO解锁约466万美元,市值9097万美元,已有70.21%的供应量流通。由于大部分代币已进入市场,本次释放更接近于持续性流动性补充,结构性转变效应有限。

ENA预计解锁近443万美元,市值9.5466亿美元,流通率已达53.66%。作为大型基础设施项目,该事件主要影响流动性布局与仓位管理,而非长期代币经济的根本变化。

OP将释放约388万美元,市值2.6633亿美元,流通率47.80%。作为中期曲线中的关键治理代币,此次解锁或影响短期价格走势与治理参与动态。

ZETA解锁约251万美元,市值7577万美元,流通率64.86%。虽然已处中后期阶段,但其释放仍可影响订单簿平衡与市场波动性,但不及前几项事件的影响强度。

上述十大解锁事件共同构成本周名义价值的主体部分,应成为事件驱动策略与投资组合再平衡的核心关注对象。

“已释放百分比”是评估项目所处生命周期阶段的重要指标,直接反映未来结构性稀释空间的大小。

部分项目已进入归属尾声,如YGG(91.58%)、GTAI(91.51%)、BMEX(90.97%)、BIM(88.42%)、SKL(88.23%)和KUB(87.76%)。这些项目多数已完成主要稀释过程,本周解锁更多属于持续性释放或流动性优化,对价格影响趋于平缓,属成熟项目常态。

MMT(5.63%)、CYPR(10.35%)、ATH(18.70%)、SIGN(19.30%)、GUN(20.84%)和MILK(23.72%)等项目仍处于生命周期初期。在此阶段,任何一次解锁都将显著改变流通量,尤其在流动性不足时,极易引发价格剧烈变动。

通过交叉分析市值与解锁规模,可归纳出三种典型影响类型:

第一类:高市值+大规模解锁,如SUI、JUP、ENA、OP。这些资产通常拥有成熟的现货与衍生品市场,具备较强的对冲与吸收能力。核心挑战在于事件是否已被期货市场提前定价,以及是否存在后续平仓或抛售行为。

第二类:中市值+大规模解锁,涵盖SIGN、EIGEN、OMNI、GUN、KMNO、ZETA、AERO、ZORA、REZ、KUB等。这类项目解锁量相对于自身规模而言偏高,若缺乏新需求支撑,极易引发价格大幅波动,是短期交易者捕捉基差套利或事件后反弹机会的重点目标。

第三类:微市值+小规模解锁,如NYAN、MILK、HMX、CYPR等。尽管美元价值较低,但因订单簿浅薄,轻微抛压即可放大价格影响,滑点风险极高,建议采用限价单操作,并严格控制仓位。

本轮解锁中,多个项目聚焦于去中心化金融、流动性提供与底层基建:AERO(解锁174万美元,流通率61.75%)、SUI(核心事件)、OP(治理资产)、ENA(大型基础设施)、以及DYDX、BMEX、W、REZ等交易所与治理代币。这些释放不仅影响流通量,更深刻重塑激励机制、质押收益与治理权配置。

EIGEN(解锁669万美元,流通率31.38%)、ZETA(251万美元)、ZORA、W、KMNO、OMNI等代表了不可忽视的基础设施释放,可能影响建设者激励、验证者参与与生态发展节奏。

YGG(归属后期,解锁37.2万美元)、GFAL、DICE、SIDUS、TREE、HONEY等项目解锁量适中,但受投机性用户群体影响大,且流动性普遍薄弱,敏感度高,易出现非理性波动。

NYAN、MILK、HMX、CYPR等微市值项目虽解锁金额小,但因其流动性稀缺,即使小幅抛售也可能引发剧烈波动。适合经验丰富的短线交易者,普通投资者宜在事件前后保持规避态度。

当前美联储维持3.5%–3.75%的利率区间,通胀与能源成本持续施压,强化“高利率更久”的政策预期,抑制整体风险偏好与市场流动性。在此背景下,市场消化新增供应的能力下降,使得中市值项目如OMNI、GUN、ZETA面临与其规模不匹配的抛压风险。

一个市值2000万美元、日均交易额低的代币发生500万美元解锁,其冲击远大于数十亿美元的大型项目。本周的差异清晰体现:SUI与JUP虽规模巨大但流动性强,而SIGN、GUN、OMNI等则因相对比例过高而更具风险性。

YGG、BMEX、KUB、SKL、IOTA等已进入后期阶段的项目,稀释主旋律已过,当前释放多为微调。相比之下,MMT、CYPR、SIGN、GUN等处于早期阶段的项目,其代币经济学仍是核心投资逻辑。

在牛市叙事或链上活跃度上升的背景下(如热门Layer 2、明星DeFi协议),解锁可能被更平稳吸收;反之,在情绪低迷或叙事疲劳期,相同事件可能引发不成比例的下跌。

短期交易者可在已知日期前后布局,捕捉波动性溢价;长期投资者可设置提醒,在因解锁导致的临时性低估后逐步建仓基本面强劲的项目。

综上所述,2026年4月27日至5月3日的代币解锁以少数头部项目为主导,其中SUI、JUP、SIGN、EIGEN、OMNI与GUN定义了本周的主要结构性风险。相较之下,YGG、BMEX、KUB、SKL等高释放率项目仅面临增量释放,无系统性冲击。最终影响取决于解锁规模与市值、流动性之间的匹配程度,以及项目所处归属曲线位置与宏观叙事环境的共振。对于纪律严明的参与者而言,应将此类事件转化为有计划的数据驱动决策工具——无论是主动对冲,还是在错配中寻找优质资产的入场时机。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.