2008年金融危机后,欧洲银行因资本充足率要求提升而减少对中小企业的高风险贷款支持,导致其融资渠道收窄。尽管私人信贷机构部分补位,但浮动利率机制加剧了借款人偿债压力。当前,欧洲中小企业每年面临高达390亿欧元的资金缺口。在此背景下,基于真实世界资产(RWA)的结构性融资方案应运而生,尤其以链上资本驱动的混合接入模型展现出显著潜力。

传统私人信贷中,贷款头寸通常由单一机构或少数基金持有,流动性差且准入门槛高。而碎片化技术将同一笔贷款拆分为小额权益单元,每个单位代表对基础资产的按比例债权,极大提升了转让效率与市场覆盖广度。例如,印尼个人投资者无需依赖本地金融中介,即可通过稳定币直接配置捷克中小企业的500美元贷款敞口,并实现跨司法管辖区即时结算。

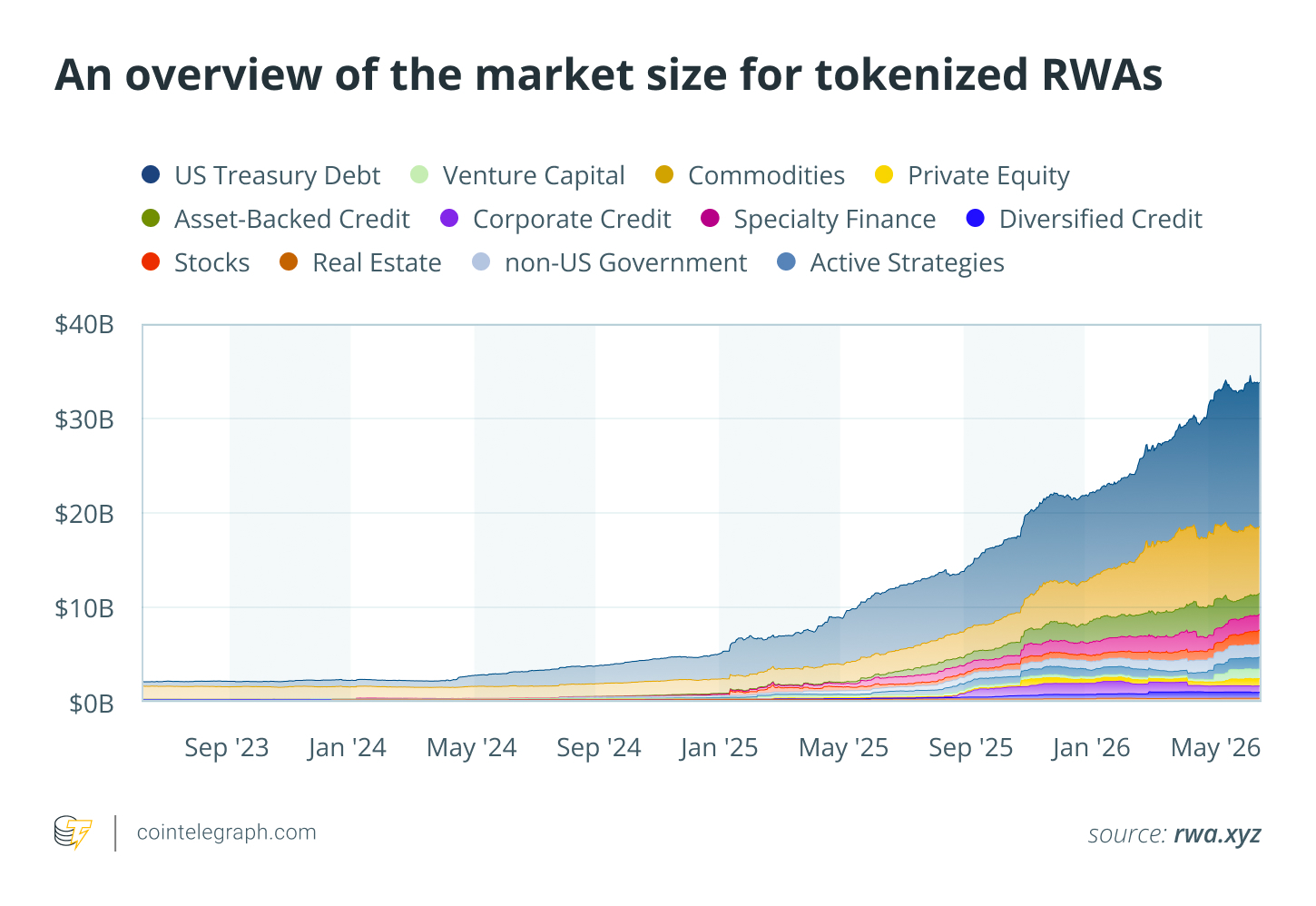

截至2026年4月,非稳定币类链上RWA价值已从2024年初的27亿美元攀升至约300亿美元。其中主权债务占比最大,达148亿美元;私人信贷为61亿美元;大宗商品与股票分别占据54亿与21亿美元。尽管增长印证市场对收益型数字资产的需求,但多数现有产品仍受限于合格投资者标准、高额最低投资额或强制性身份验证。如Centrifuge ACRDX仅向非美国合格投资者开放,且设50万美元门槛;Ondo Finance国债代币需完成KYC并屏蔽多国访问;Canton Network则仅服务于持牌金融机构,未向公众开放。

为弥合供需错配,一种新型架构——结构化接入混合模型正逐步成型。该模式下,投资者将稳定币注入智能合约,资金经由合规路由至受监管贷款机构,后者负责借款人资质审查、有形资产核查及法律留置权执行,实现风险隔离与合规落地。

8lends是该模型的典型实践案例。作为面向散户的Web3前端,它依托瑞士注册金融中介Maclear AG(PolyReg SRO监管),在智能合约层完成贷款分配与结算。投资者最低仅需投入100枚USDC即可获得中小企业贷款份额。截至2026年第二季度,平台累计募集1540万枚USDC,其中579万枚已偿还(占38%),961万枚仍在有效信贷中,惠及2143名投资者。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.