原文作者:Machines & Money

原文编译:AididiaoJP,Foresight News

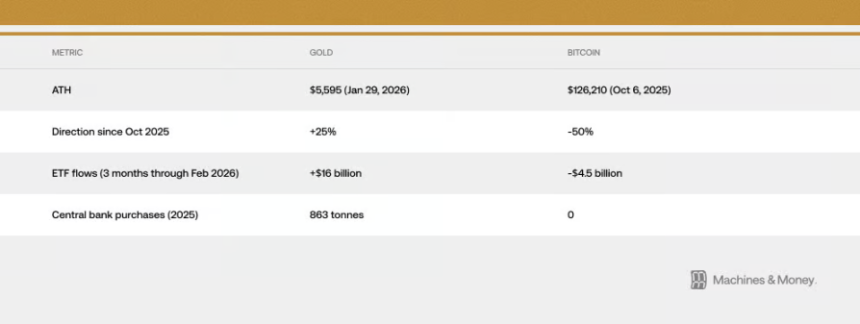

自比特币在2025年10月6日达到12.6万美元的历史高点后,其价格已经下跌了50%。与此同时,黄金却在2026年1月29日创下了5595美元的新高。

自从比特币见顶以来,黄金上涨超过25%,而比特币的价格则被腰斩。加密货币市场的「恐惧与贪婪指数」在2月6日跌到了史无前例的5,比新冠疫情期间和FTX交易所倒闭时还要极端,之后也只是勉强回升到十几。

币圈评论人士又开始争论:比特币到底算不算数字黄金?但这个问题本身是错误的,因为它假设比特币的身份是固定不变的。事实上,在不同的宏观经济环境下,比特币的行为模式已经多次发生了明显的变化。2017年它跟着黄金走,2021年又跟着科技股走,而从2024年底到现在,它和软件股紧紧地绑定在了一起。

对于机构投资者来说,一个更有实际意义的问题是:在当前这种流动性环境下,到底是什么因素在主导比特币的走势?根据截至2026年2月的证据,答案是:比特币现在的表现,就像一个高波动性的软件股。

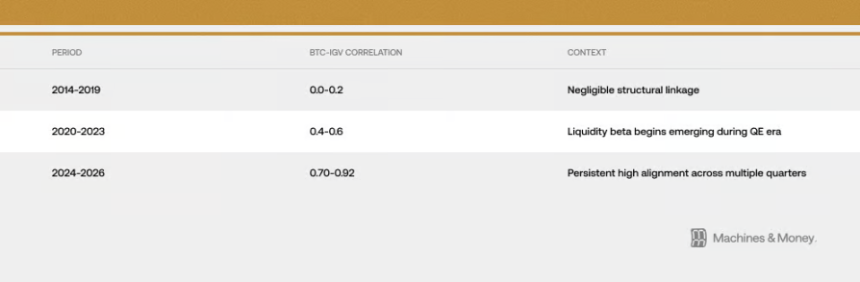

比特币和IGV(一个追踪软件股的ETF)之间的关系,在三个不同的时间段里变得越来越紧密:

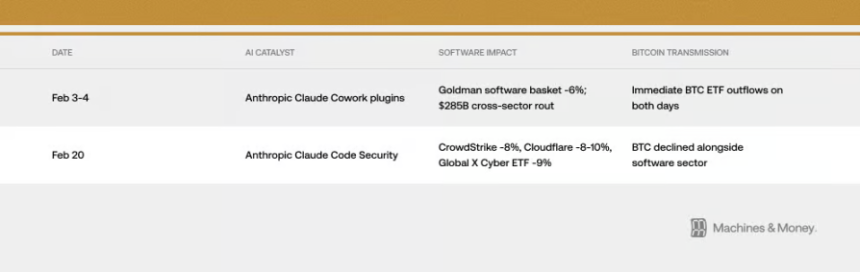

到2026年2月下旬,它们30天的滚动相关系数已经达到0.73左右。更重要的是,这个超过0.5的高度相关性已经维持了18个多月。最近的这波下跌,让它们的关系更明显了。到2026年2月下旬,IGV今年已经跌了大约23%,比特币也跌了19-20%。

有一点需要注意:在市场动荡的时候,不管资产之间有没有实质关系,短期相关性都可能飙升。但这次的高度同步已经持续了超过18个月,这说明背后有比随机波动更实质的东西。

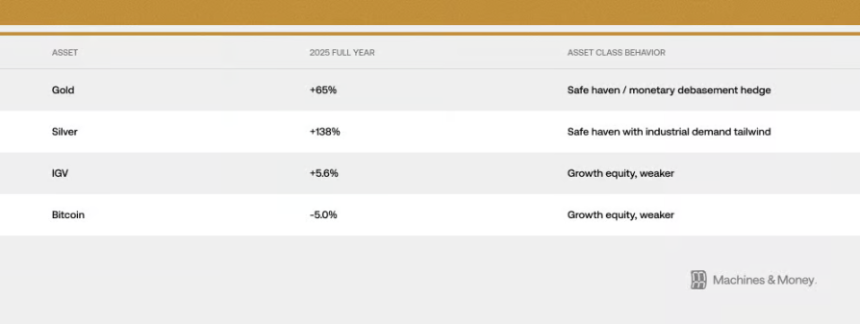

如果说有什么年份能检验比特币是不是真的能对冲货币贬值的风险,那2025年就是。那一年财政扩张在加速,美元在走弱,地缘政治风险在升级,通胀一直降不下来,市场对美联储降息的预期也越来越强。

这完全应该是比特币展现其「数字黄金」属性的理想环境。但自2025年10月以来发生的事情,给出了不同的答案:黄金从4400美元涨到了5595美元的历史新高,而比特币却从12.6万美元跌到了6万多美元。

黄金在2026年1月29日创下了5595美元的历史新高。各国央行在2025年买了863吨黄金,这是连续第三年大举买入。但没有任何一家央行买入了比特币。

资金流向的巨大差异,是对「数字黄金」论最有力的反驳:当那些大机构和主权基金真的需要避险,来应对比特币本应能保护他们免受伤害的那种宏观环境时,他们用超过三比一的资金比例,选择了黄金。

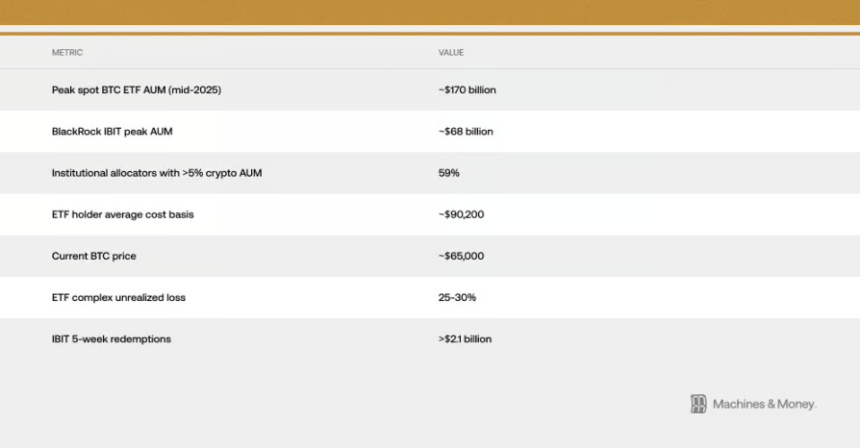

比特币ETF的出现,从根本上改变了它在机构层面的交易方式。

结果就是,比特币现在和软件股被放进了同一个投资决策框架里。风控系统对它们一视同仁,当需要调整投资组合时,机构会同时买卖这两类资产。

比特币和软件股,对同样的宏观经济信息敏感:实际利率的变动、市场上的钱是多了还是少了(M2)、美联储是印钞还是收水、美元是强是弱,以及整个市场的风险偏好(可以用VIX恐慌指数和信贷利差来看)。它们都属于对利率敏感的「长久期」资产。

MicroStrategy是全世界持有比特币最多的上市公司,而且在纳斯达克交易所里,它被归类为软件/科技公司。这就形成了一个直接的、机械性的联系,把软件板块的走势和比特币的「人气」绑在了一起。

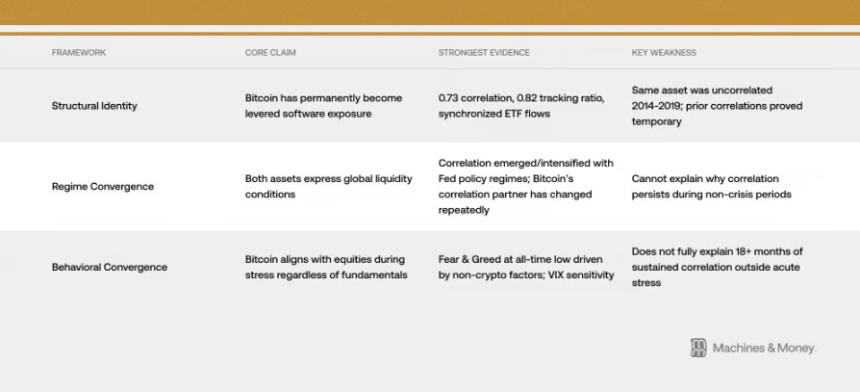

这种观点认为,比特币已经被永久地重新定义了。证据就是上面说的那些:和软件股高达0.73的相关性、几乎同步的涨跌、同步的ETF资金流动、共同的机构投资者。

这个解释更简单。比特币和软件股都是对流动性很敏感的「长久期」资产,只是碰巧在目前这个「市场缺钱」的大环境下,表现出了很强的同步性。

比特币本质上是一个高波动的风险资产,在市场恐慌下跌的时候,不管它本身是什么,它都会表现得和股票一样。

比特币的身份,从来就不是一成不变的。它一直是市场上的主流买家认为它是什么,它就是什么。而现在,主流买家是那些把它当成长股来配的机构投资者。这以后也可能会变,比特币本身那些最根本的东西并没有变。但市场给资产定价,看的是谁在持有它、为什么持有,而不是它当初被设计出来是干嘛用的。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.