上周末加密货币市场出现短暂回升迹象,但整体仍处于深度调整周期。尽管比特币被普遍认为处于折价状态,然而现货比特币与以太坊ETF持续遭遇资金外流,叠加清算风险的非对称分布,进一步削弱了投资者信心。第二季度数据显示,比特币下跌14%,以太坊跌幅达26.6%,Solana亦下挫9.4%。市场情绪指数降至11/100,反映“极度恐惧”主导氛围。此外,6月比特币ETF净流出高达45.1亿美元,创自推出以来最差表现。

在全球资本市场层面,人工智能领域资本支出前景不明以及芯片供需关系的不确定性,导致股市波动率居高不下。在7月8日联邦公开市场委员会会议纪要发布前,投资者情绪依然谨慎。美联储主席凯文·沃什首次会议即放弃“前瞻性指引”,引发市场紧张。若纪要释放鹰派信号或暗示未来加息,可能引发新一轮抛售潮。

当前短期前景偏向悲观,通胀压力、货币政策转向鹰派的可能性,以及人工智能行业投资节奏的摇摆,共同影响着市场对2026年第三季度的预期判断。

6月份,现货比特币ETF遭遇历史最大单月资金外流,总额达45亿美元,为2024年1月上线以来峰值。伴随比特币年初至今累计下跌32%,相关ETF资金流转为负值,且数字资产财库中比特币累积速度几乎停滞,反映出零售与专业投资者均陷入观望。

据GSR分析师Frank Chaparro指出,贝莱德IBIT产品普通投资者平均亏损约40%,相较2025年年中曾有的30%收益已大幅逆转。主流资金正从加密资产流向科技股、半导体制造商及人工智能相关企业。

Crucible创始人Meltem Demirors引用经济学家Torsten Slok数据表示:“当前人工智能股票占标普500指数(SPY)比重已达47%,接近半数。约百家企业和少数能源股年内创造6.2万亿美元市值,而其余400家则蒸发1万亿美元。”

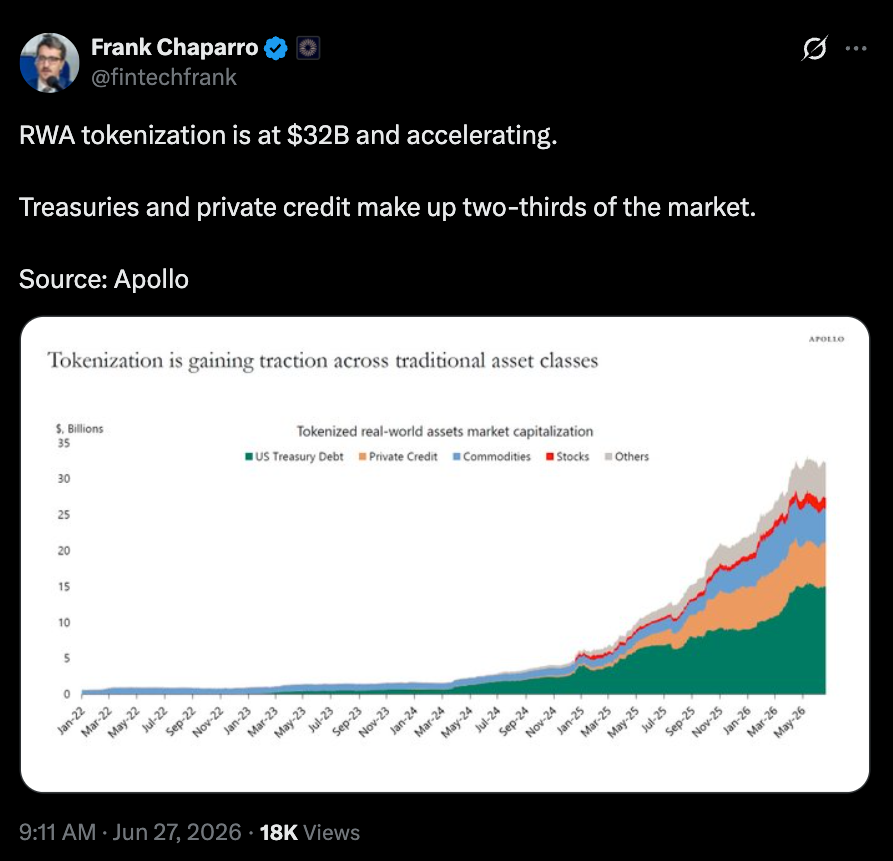

尽管加密市场整体低迷,但代币化现实世界资产(RWA)仍吸引大量资本流入。截至目前,全球RWA代币化规模已突破320亿美元。其中,真实资产价值达303.6亿美元,而基于区块链记录的代表资产价值高达4287.8亿美元。

虽然不能简单断言资金正从山寨币、模因币及比特币直接转移至RWA,但这一趋势表明,追求基本面稳健、风险溢价更低的投资者正获得更广泛的选择空间。

7月1日,比特币一度跌至57,800美元,创21个月最低水平,全年跌幅扩大至33%。随后买盘介入抑制进一步下行,价格在6万美元上方形成阶段性支撑。截至周中,期货市场未平仓合约环比增长4%,升至208.6亿美元以上,显示杠杆活跃度回升。然而,0.228的高额资金费率表明市场呈现明显单边多头格局,多头头寸高度拥挤,需支付高昂成本维持杠杆。

截至7月2日,比特币现货与期货累计成交量Delta显示本周净买入额达6.81亿美元。尽管有资金流入,但总未平仓合约仍较2025年10月崩盘前369亿美元高点下降45%。

GSR资产经理Andy Baehr形容2025年10月回调为“大规模去杠杆事件”,近200亿美元的永续合约清算造成系统性恐慌,如同森林火灾般清空杠杆,其恢复过程极为缓慢。目前市场尚未出现足以吸引杠杆回归的强劲反弹。结合历史季节性数据,7月平均回报率为7.51%,预示第三季度开启。

当前局面呈现矛盾:散户虽感恐惧但已停止抛售ETF,而杠杆机构则集中于多头方向。整体情绪偏向谨慎做多,但此状态极为脆弱,一旦宏观经济或地缘政治突发冲击,极可能触发剧烈行情反转。

以太坊本周表现低调却暗藏动能。过去七天,现货与期货累计成交量Delta显示显著买入信号,尤其由期货市场驱动,净流入达+16.4亿美元,现货则约为4000万美元。

同时,以太坊未平仓合约在一周内增长近15%,从95.3亿美元攀升至7月3日的超110亿美元,反映杠杆资金再度进入。与比特币类似,高资金费率与多头倾向凸显潜在风险——持仓依赖持续买盘支持,或需价格稳定在1,700美元以上,方能避免资金费率回落带来的压力。

市场正处于机构主动建仓与散户抛售放缓的拉锯之中。资金是否会重新回流加密领域?杠杆驱动的反弹能否持续?以太坊的隐性活跃是否意味着市场叙事正从比特币的宏观风险转向更具基本面支撑的资产?6月FOMC评论及美联储主席沃什后续发言,或将强化或削弱“鹰派立场”的市场预期。若人工智能相关股票继续走弱,其负面效应或蔓延至加密市场。值得注意的是,7月2日至3日,现货比特币ETF实现资金流入2.2亿美元,终结连续10天净流出。这一趋势能否延续,将成为本周核心关注焦点。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.