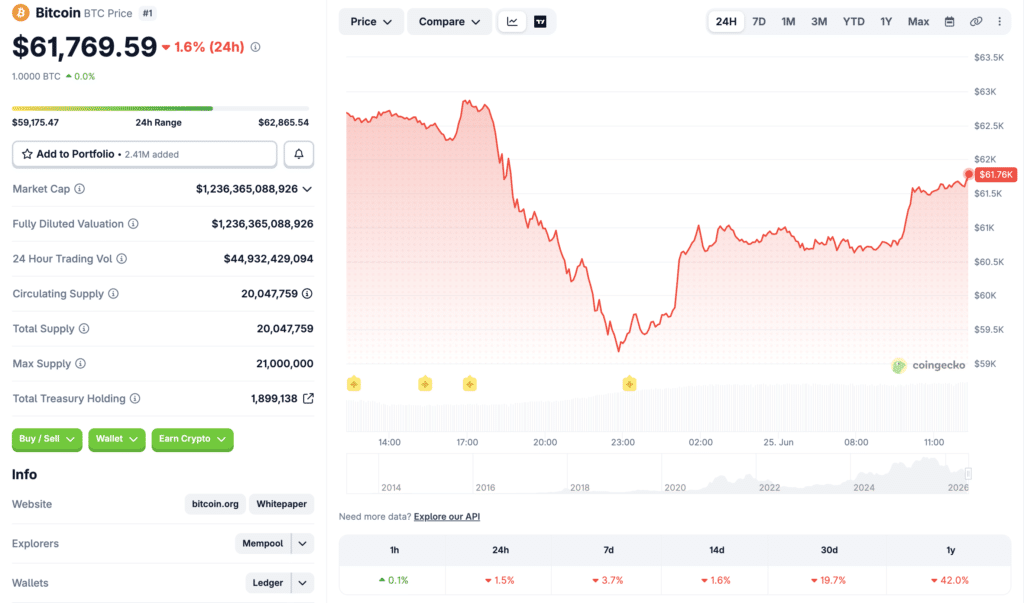

在持续攀升的财务成本与资本运作压力下,原MicroStrategy公司推出的STRC优先股工具正成为市场审视企业级比特币持有模式的关键标本。当前比特币价格约为61,640美元,总市值突破1.23万亿美元,而该公司以高杠杆方式为比特币采购融资的路径,正遭遇前所未有的质疑。

近期公司动用约15亿美元回购可转换债券,虽减轻了未来债务压力,却也大幅削弱了可用于支付股息及维持运营弹性的流动资金。这一操作直接导致STRC优先股价格从100美元面值跌至82.50美元附近,引发投资者对公司偿付能力与长期财务稳健性的广泛忧虑。

面对现金流紧张与持续股息支出的双重压力,管理层陷入两难:一方面需重建现金缓冲以应对不确定性,另一方面又不能完全放弃已建立的比特币增持节奏。最新数据显示,公司通过出售MSTR股票筹集约3.355亿美元,其中近90%被用于补充储备,仅少量用于追加比特币购买,凸显流动性管理优先于资产扩张的趋势。

过去以“有可用资金即购入”为核心原则的迈克尔·塞勒策略,正在经历结构性调整。尽管公司目前仍持有超84.7万枚比特币,平均成本超过每枚75,000美元,但每股所对应的比特币敞口因新股发行而逐步稀释,使得股东实际收益增长放缓,引发对长期价值创造机制的反思。

频繁发行额外普通股虽能短期内增强资产负债表韧性,但也显著推高流通股总数。这不仅稀释了现有股东的持股比例,更使他们在无形中承担了为资本重组提供支持的责任。尽管支持者认为此举有助于长远发展,但批评者指出,这种依赖再融资的模式若失去市场信心,将迅速演变为系统性风险。

关于是否应暂停比特币收购的讨论呈现明显分野。部分分析师建议暂缓增持,优先修复财务健康;另一些观点则认为当前市场低迷正是低成本建仓良机。两种立场反映出投资者对该公司能否在不牺牲稳定性前提下维持扩张节奏存在根本分歧。

STRC价格回落更多体现投资者预期变化,而非公司信用实质恶化。观察人士将其类比为传统金融中的重新定价过程——当感知风险上升时,市场要求更高回报率。作为非稳定币性质的优先证券,其波动性本身符合预期,但此次反应强度表明市场对其复杂资本结构的敏感度已达到临界点。

Strategy能否持续高效融资,取决于其普通股市场价格相对于比特币资产净值的溢价水平。只要该溢价存在,公司便可借助资本市场实现低成本再融资。一旦市场情绪逆转或融资成本上升,新发股份吸引力将下降,进而制约其扩张能力。

作为全球最领先的机构型比特币持有者之一,Strategy的决策轨迹具有广泛的示范效应。其模式若成功,或将激励更多企业采纳类似路径;反之,则可能促使业界转向更为保守的资产配置逻辑。因此,其当前困境不仅是单一企业的挑战,更是整个数字资产生态体系的风向标。

当前形势下,公司必须在维护财务弹性、保障股息支付与推进比特币增持之间寻求动态平衡。尽管持仓规模依然庞大,但稀释压力与流动性约束不容忽视。未来走势将取决于现金储备恢复速度、股息覆盖率改善情况以及资本市场的接受程度。迈克尔·塞勒的“比特币优先”愿景,或将由这场危机定义为行业典范,亦或成为过度杠杆化的警示案例。

STRC优先股:公司发行的浮动利率永续优先股,用于支持比特币采购融资。

MSTR股票:公开交易的普通股,构成公司主要融资渠道。

比特币库存公司:将比特币作为核心储备资产进行配置的企业实体。

股权稀释:因增发股份导致原有股东持股比例被动下降的现象。

股息覆盖率:衡量企业利用经营现金流等资源履行固定分红义务的能力。

企业比特币配置:企业将资本投入比特币以实现长期资产保值增值的战略选择。

STRC是什么?它是公司用于为比特币采购筹资而发行的优先股工具。

为何2026年面临压力?主要源于股息支出急剧上升、现金储备下降以及投资者对资本分配的担忧。

对股东有何影响?频繁发行新股可能导致股权稀释,降低每股比特币敞口。

还能继续买比特币吗?理论上可行,但实际进度将受制于现金流状况与融资条件。

为何关注稀释风险?新增股份会提升总股本,可能削弱现有股东的资产占比与潜在回报。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.