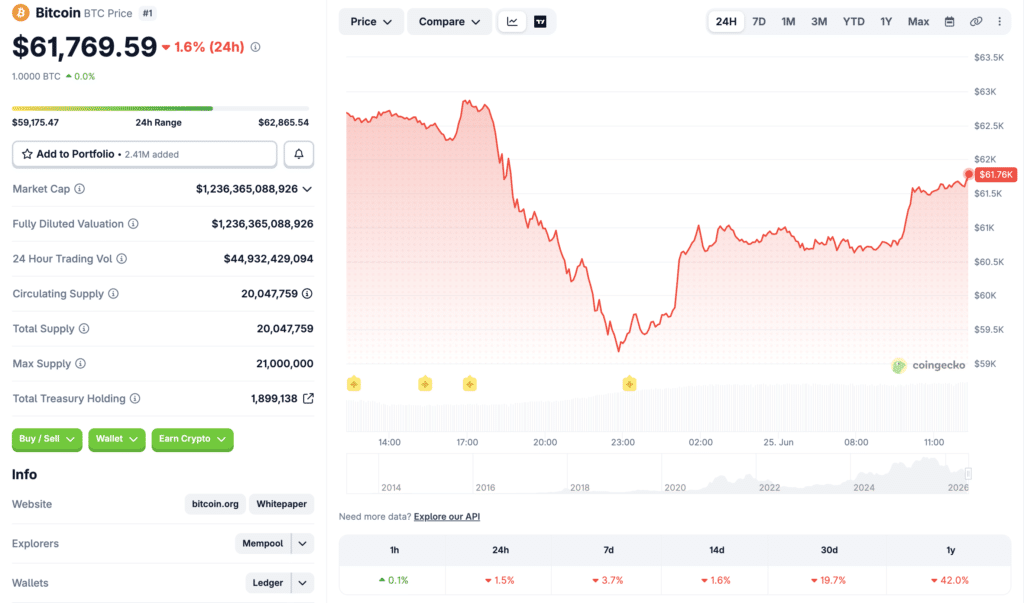

在持续攀升的财务成本与日益紧张的现金储备背景下,原MicroStrategy公司推出的STRC优先股工具正成为资本市场审视企业级比特币持有策略的核心标尺。当前比特币价格约为61,640美元,总市值突破1.23万亿美元,而该公司以高杠杆融资方式推动比特币积累的做法,正引发关于长期可行性的广泛讨论。

近期公司动用约15亿美元回购可转换债券,虽减轻了未来债务负担,但显著削弱了可用于支付股息及维持运营弹性的流动资金。这一操作直接导致STRC优先股价格从100美元面值滑落至82.50美元,反映出投资者对现金流管理能力的深度疑虑。在此情境下,维持股息与推进比特币采购之间的资源争夺变得愈发尖锐,管理层被迫在短期偿债需求与长期扩张目标间做出艰难权衡。

历史数据显示,迈克尔·塞勒一贯采取“有资金即购币”的策略,助力公司建立全球领先的机构级比特币头寸。然而,最新行动表明策略重心已发生偏移——通过出售MSTR股票募集的3.355亿美元中,近九成被用于重建现金缓冲,仅小部分投入比特币追加采购。此举凸显出流动性安全已超越资产扩张,成为首要考量因素。

尽管公司整体比特币持仓量仍保持在84.7万枚以上,平均成本超75,000美元/枚,但关键在于单位股权所对应的比特币占比正在下降。随着新股发行增加流通股总数,原有股东在公司总资产中的比例被稀释。即便总量上升,个体投资者的收益潜力却可能因所有权比重降低而受限,这构成了对长期价值创造机制的根本质疑。

虽然增发股票能快速补充资产负债表韧性,但也意味着现有持股者需为公司的再融资提供支持。这种“内部输血”模式虽短期内缓解压力,却加剧了对股权稀释效应的担忧。支持者认为新资本将带来未来增长红利,而批评者则指出,若无法稳定投资者信心,该模式将陷入自我强化的恶性循环。

关于是否继续购入比特币,市场分歧明显。部分分析师建议暂缓扩张,待股息覆盖率和现金流状况改善后再行推进;另一些观点则认为当前低迷行情是低价吸纳的良机。这种矛盾反映出对公司融资可持续性的根本分歧:究竟是暂时调整,还是结构性转折的前兆,尚无定论。

STRC优先股的下行并非源于基本面崩塌,更多体现为市场预期重构。投资者因感知风险上升而要求更高回报率,类似传统金融中的重新定价过程。尽管其本质仍属优先股而非稳定币,但价格变动已暴露市场对流动性、偿付能力和资本配置效率的高度敏感性。

MSTR股票相对于其所持比特币资产的溢价水平,决定了公司能否高效募资。只要该溢价存在,融资渠道便畅通无阻。一旦市场情绪逆转或融资成本上升,将直接影响新股发行效率,进而制约公司在不大幅稀释的前提下维持增长的能力。

作为全球最大企业比特币持有者之一,Strategy的每一步动作都具有示范效应。其融资模式若成功,或将激励更多机构采用类似策略;若持续受困,则可能催生更为保守的资产管理路径。因此,围绕其资本结构演变的动态,不仅关乎自身命运,更牵动整个数字资产生态的投资逻辑。

STRC事件已演变为加密货币领域最具代表性的企业财务案例。不断加重的股息义务、持续萎缩的现金储备以及对股权融资的依赖,迫使管理层在股东利益、资本重建与比特币扩张之间寻求微妙平衡。尽管持仓规模依然庞大,但稀释与流动性的争议不容忽视。投资者应密切追踪其现金流状况、股息覆盖表现及后续融资动向。迈克尔·塞勒的“比特币优先”理念,或将最终被定义为一场成功的制度创新,抑或是一则警示性的金融复杂性寓言。

STRC:公司发行的浮动利率永续优先股,用于支持比特币采购融资。

MSTR:公开交易的普通股,构成公司主要股权载体。

比特币库存企业:将比特币作为核心资产配置的企业实体。

股权稀释:新增股份发行导致原有股东持股比例下降的现象。

股息覆盖率:企业可用资源满足股息支付需求的能力指标。

企业比特币配置:企业将资本配置于比特币资产的战略行为。

STRC是什么?一种旨在为比特币购置提供资金的同时筹集资本的优先股工具。

为何2026年面临压力?主要由于股息支出急剧上升、现金储备减少,以及市场对资本使用效率的忧虑。

对股东有何影响?频繁发行新股可能导致持股比例下降,从而稀释个体价值。

能否继续购币?技术上可行,但实际进展取决于流动性、股息负担及融资环境。

为何担心稀释?额外发行会扩大总股本,可能拉低每股比特币敞口与所有权权重。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.