当前比特币市场最显著特征之一是可流通供应的系统性收紧。场外交易(OTC)柜台余额已降至约15万枚BTC,创下历史新低,较2022年峰值减少逾40万枚。与此同时,过去7天交易所净流出达-11,005 BTC,显示资金正从公开市场向冷存储迁移,形成持续性的供应减少态势。

CryptoQuant数据显示,比特币场外交易市场的余额自高位大幅回落,当前水平仅为历史均值的三成左右。这一变化并非短期波动所致,而是结构性转变的体现。作为大额交易者规避价格冲击的核心渠道,OTC余额的持续下降意味着大型买家正在以极低曝光度吸收供应,且其补货速度远低于消耗速度,暗示买方力量在静默中增强。

与过往牛市周期中OTC余额于高点攀升、便于巨鲸分发筹码的模式相反,本次周期呈现持续下行趋势。这表明主要参与者并未在价格强势阶段抛售,反而主动动用手中最具隐蔽性的资产储备进行持续吸纳,构成对传统牛市逻辑的重大偏离。

本轮吸筹过程高度隐秘,缺乏典型的投机性信号,指向需求端正经历深层结构转型。历史上,比特币上涨多由散户和杠杆资金推动,情绪外溢明显。而当前通过OTC及托管渠道完成的交易占比提升,反映出资产管理公司与专业机构已成为核心买家,其策略更注重成本控制与市场影响最小化,而非短期价格博弈。

这一趋势与2026年主流机构配置深化的背景一致:比特币ETF托管规模扩大、企业现金储备增持、专业做市机制成熟,共同构建了新的需求基础。因此,本轮吸筹虽未伴随剧烈价格跳升,但其持久性与隐蔽性,恰恰是机构主导下的典型特征。尽管链上数据无法确认具体买家身份,但当前模式与机构行为高度吻合。

交易所资金流向数据进一步验证了上述判断。七日净流出接近-11,005 BTC,其中OKX单日流出达7.65亿美元,为五月中旬以来最大单日流出。值得注意的是,6月22日出现小幅逆转,净流入+522 BTC,但整体七日仍维持负值,未改变长期流出趋势。

当前杠杆指标保持低位:融资利率仅0.003626,远低于30日均值0.018;未平仓合约约为209.2亿美元,较均值低约10%。短期持有者SOPR为0.998,显示持仓者仅轻微浮亏,既无恐慌抛售也无追高情绪。这些指标共同指向一个结论:当前供应紧缩主要源于现货层面的主动锁定,而非杠杆头寸的强制平仓。

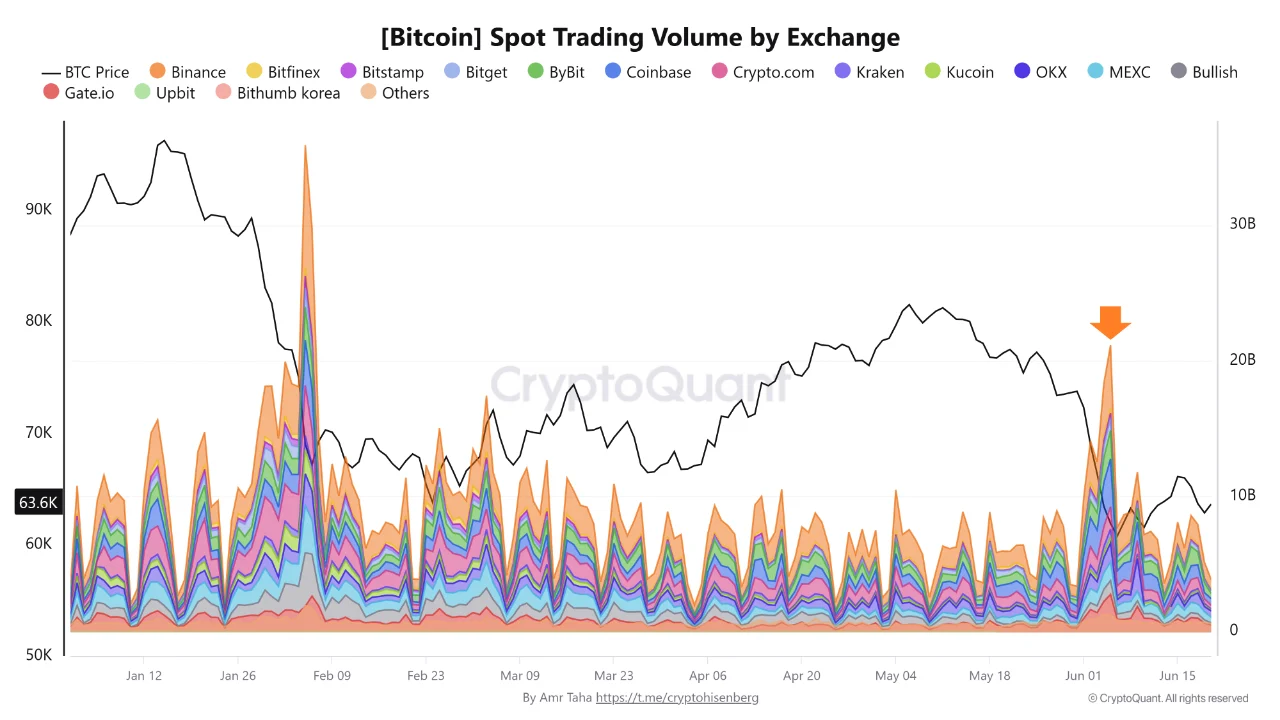

6月5日比特币价格回落至约6万美元区间时,主流交易所出现约131亿美元的现货交易量,呈现双向活跃而非单边抛售。真正关键的变化发生在后续数周。

1,000至10,000 BTC级别的钱包在60天内累计增持68,000 BTC,为自2月以来最高水平;而100至1,000 BTC范围的钱包则合计减持41,600 BTC,显示出中等规模持有者正在逐步退出。

这一分化清晰勾勒出市场参与者的角色重构:大规模资金正将当前价位视为战略建仓窗口,而中小投资者则可能出于获利了结或风险再平衡目的进行减仓。结合交易所与OTC双重流出,资金正从分散平台向少数坚定持有者集中,形成“强者恒强”的供给格局。

尽管无法确认具体动机,但该模式与各群体的历史行为最为一致——即大额买家在低波动环境中耐心吸纳,而中小持有者则在压力下选择变现。这种专业化分工,正是当前市场迈向成熟的重要标志。

尽管链上数据显示流通供应正在快速集中,但这并不等于价格上涨的必然前提。供应收缩只有在需求同步上升时才具备传导效应。将“鲸鱼买入”等同于“底部已现”是一种常见误解。

需警惕潜在干扰因素:部分交易所流出可能流向托管基金或机构账户,并非完全进入个人自托管;此外,主权国家或政府持有的比特币仍未被现有指标充分捕捉,可能构成未来潜在供应来源。目前唯一的看空信号是6月22日的短暂流入,但尚未扭转整体趋势。

最终可确定的是:比特币的可交易流动性正在系统性收缩,且这一过程由现货主导、机构参与、结构隐蔽。然而,能否转化为价格突破,仍取决于外部需求是否启动,这是数据本身无法回答的问题。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.