当前比特币的交易行为已超越单纯数字资产范畴,逐渐成为衡量全球金融系统承压程度的关键变量。美国长期国债收益率突破5.14%,日本十年期国债收益率逼近2.8%,这些数据释放出强烈信号:债务成本上升正在重塑风险偏好与资本配置逻辑。市场开始追问:若未来货币政策转向宽松,当前积累的压力是否将触发比特币新一轮周期性上涨?

国债市场的异常波动已引发跨资产关注,使比特币周期理论重返主流讨论。美国三十年期国债收益率接近2007年以来峰值,这一现象改变了投资者对安全资产的认知——高回报率下的政府债券正吸引资金撤离高风险领域,导致比特币作为另类资产的相对吸引力下降。

但从更长远视角看,趋势呈现逆向传导。当财政赤字扩大、偿债压力加剧,传统货币信用面临挑战时,具备固定供应上限的比特币或将凸显其稀缺性优势。这正是支撑超级周期论点的根本逻辑所在。

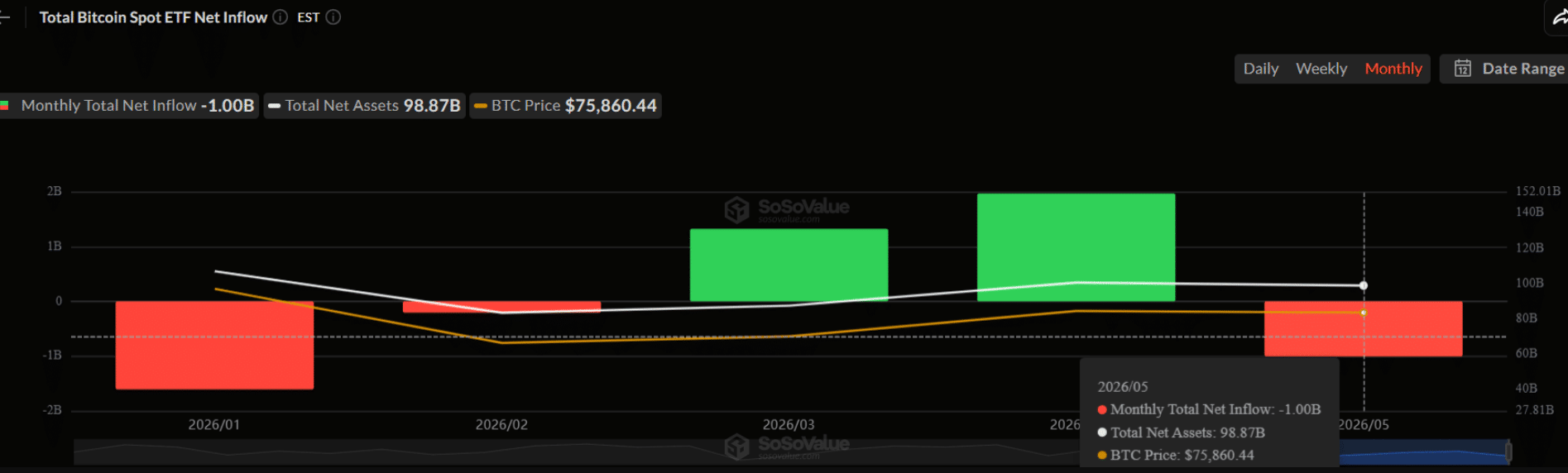

收益率走强直接抽离风险市场的流动性基础。债券收益提升往往引发资本从投机性资产撤离,而比特币作为典型风险资产首当其冲。最新数据显示,美国现货比特币ETF在5月13日净流出6.304亿美元,次日再度流出2.904亿美元,反映出机构投资者信心趋于谨慎。

然而,这并不意味着周期逻辑失效,而是进入更严格的筛选阶段。短期持仓者加速抛售,而长期持有者则聚焦于资金流向、链上活动及ETF表现,等待新一轮布局窗口。

首要观察指标是长债收益率路径。若三十年期国债收益率持续高于5%,比特币或维持震荡格局,因安全资产将持续分流资金。其次为ETF资金流动状态,持续净流出反映机构避险情绪,而转为净流入则预示逢低吸纳信号。

第三是比特币市值占比变化,当其他加密资产表现疲软而比特币份额上升时,显示资金正集中于流动性最强的数字资产。第四为现货交易量水平,可有效区分真实需求与杠杆驱动的价格波动。最后需追踪长期持有者钱包动态,当早期地址减持节奏放缓,将预示流通供给趋于紧张,需求复苏迹象显现。

上述多维指标共同构成判断超级周期是否具备现实基础的综合框架,而非依赖单一事件或情绪波动。

短期内比特币走势或将反复,源于两股力量交织:一方面现实利率抬升压制风险偏好,另一方面债务危机潜在爆发预期又支撑长期配置需求。这种张力可能导致市场本周偏弱,下周出现修复性行情。

真正意义上的反弹需满足三项条件:利率温和回落、ETF资金流出趋缓以及现货端需求回暖。在此前,超级周期的可信度更多取决于宏观基本面验证,而非市场热度炒作。

比特币正面临严峻的宏观考验,5.14%的国债收益率令其处境更为复杂。但正是这种持续压力,维系着超级周期议题的生命力——债务负担加剧可能暴露出现行金融体系的深层缺陷。关键并非单日涨跌或某只产品表现,而是收益率曲线、流动性状况、机构行为与长期持币者动向所构成的全景图景,共同决定这一宏观命题的最终走向。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.