随着十二月期权到期日临近,比特币再度成为资本市场的核心焦点。当前市场对年底前价格的预判普遍锚定在11.5万美元水平,这一数字源自大量未平仓看涨合约的集中分布。然而,表面的乐观之下,期权定价机制、多空头寸结构及对冲行为共同构建出一个兼具希望与审慎的市场格局。

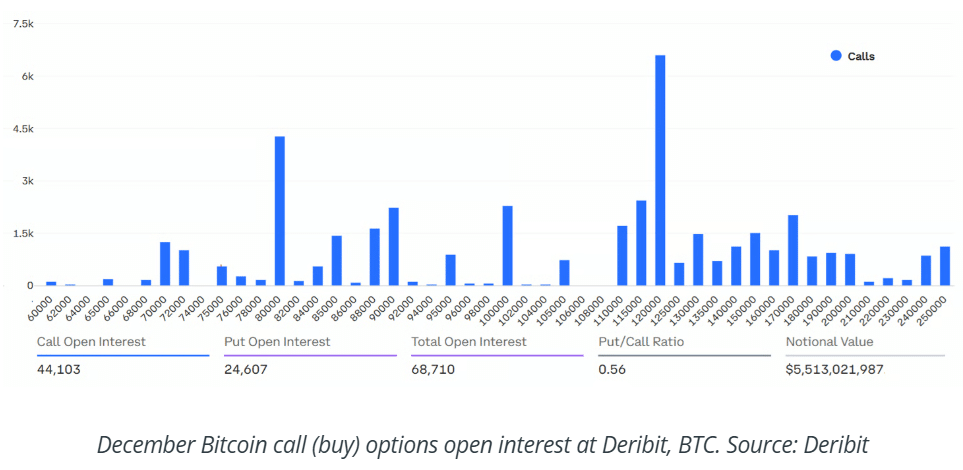

围绕12月25日到期的约60亿美元比特币期权合约,行权价位于11.5万美元以上的看涨期权呈现出显著聚集态势,反映出部分投资者已提前部署上行敞口。但需注意,持有此类合约并不等同于坚定看涨立场——其用途可能涵盖低成本参与极端行情、构建价差策略或对冲其他资产风险。因此,该水平更多体现的是潜在机会配置,而非明确的价格承诺。

11.5万美元作为关键心理位,对衍生品市场具有天然吸引力。在到期前数月,此类整数区域易吸引交易者集中布局,进而影响做市商对冲策略,形成自我强化的上涨推力。若价格持续攀升,相关期权将具备更强时间价值;反之,若停滞则面临快速贬值压力。值得注意的是,此目标远超当前市场价格区间,更接近高置信度的上行目标,而非保守估算。

市场平衡不仅体现在多头进取,也反映在空头准备。数据显示,针对5.5万美元以下的看跌期权未平仓规模达10亿美元,表明空方并未放弃对深度回调的防范。综合分析显示,多数未平仓头寸并非单纯押注暴跌,而是服务于对冲或中性策略,反映出市场整体处于多空角力状态,而非单边狂热。

首先,未平仓合约总量反映市场关注度,但需结合成交量与行权价分布评估其有效性。其次,认沽认购比率虽以看涨为主导,但看跌合约体量依然可观,构成必要制衡。第三,偏斜度指标显示六个月期合约中看跌期权溢价9%,高于中性区间(-6%至+6%),表明专业机构存在适度风险规避倾向。第四,现货价格能否守住关键支撑并延续上行动能,是决定期权预期能否兑现的关键。第五,流动性供给至关重要——若缺乏新的现货买盘、ETF资金流入或宏观风险偏好提升,仅靠期权情绪难以维系持续上涨。

尽管11.5万美元的预测具备一定合理性,但数据并未呈现统一看涨共识,而是交织着进取与警惕。多头积极布局上行空间,空头则保留下行防御能力,专业参与者仍在为回调支付溢价。最终,比特币能否触及该目标,取决于现货市场是否能有效承接期权所隐含的乐观预期。该价位应被视为一种合理情景推演,而非必然结果。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.