2025年上半年,链上加密货币支付费用总额攀升至97亿美元,同比增幅达41%,创历史新高第二位。这一趋势标志着费用已从辅助评估指标跃升为决定协议价值、融资议价与机构叙事的核心收入来源。

尽管去中心化金融、数字钱包及新兴应用层持续活跃,预计2026年加密生态总费用将突破320亿美元。然而当前增长主要依托于强劲的牛市行情,资产价格走强带动整体网络活跃度提升。真正考验在于市场转向时,费用能否维持韧性——其本质并非增长潜力,而是抗压能力。

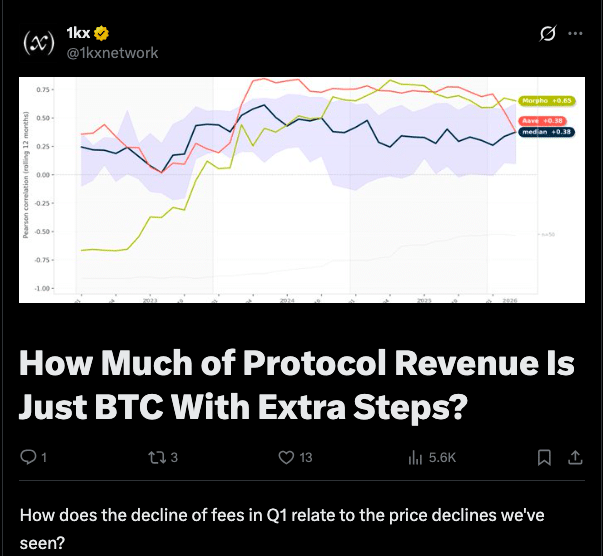

研究发现,多数比特币生态费用类别与BTC价格呈显著正向关联,表明其收入表现高度依附于主网价值波动。表面看是生态繁荣,实则反映深层依赖。0.6的相关系数仅体现表层关系,真正的风险藏于熊市中的行为差异:部分板块跌幅可达比特币的1.5倍,形成向下放大效应。

这种现象催生“下行贝塔”概念——协议在牛市中看似稳健,但在宏观恶化时反而表现出比比特币更剧烈的波动性。这意味着其收入并非稳定现金流,而是一种杠杆化的市场押注。

流动性质押、再质押、金库策略、Launchpad及自动化协议被归入“反射性费用集群”。其收入水平直接绑定市场规模、杠杆程度与投资者情绪,呈现出典型的顺周期特征。

价格上涨时,利率上升、资金涌入、活动激增;一旦市场转向,借贷资本收缩、风险偏好下降,收益率与参与度同步塌陷。金库管理规模随抛售迅速缩水,而Launchpad的费用生成几乎完全依赖信心支撑——市场信心崩塌时,新项目发行瞬间停滞。

自动化协议与DeFAI亦遵循相同路径,其收入高度依赖交易量与策略部署频率,两者均在市场撤离时反向下滑。这些板块并非创造独立收入,而是投机动能的副产品,本质上受价格方向驱动。

去中心化物理基础设施网络(DePIN)成为少数与比特币价格关联度最低的板块,其费用源于现实世界服务供给——如计算、存储、带宽与基础设施使用,需求基于实际运营而非投机预期。

尽管代币激励仍影响参与意愿,但对费用水平无直接影响。预计2026年该领域收入将超4.5亿美元,并保持三位数增长率。稳定币发行方与RWA协议同样具备低相关性特征,收入来自发行、储备管理与资产管理,与交易量脱钩。其与比特币相关性约0.2,远低于多数DeFi板块,为压力时期提供更强收入支撑。

去中心化交易所、借贷平台与衍生品协议处于费用相关性的中段区间:DEX与比特币相关性约为0.33,借贷协议约0.3,衍生品则呈现显著分化。

它们从市场波动中获益,即使在下跌环境中交易活动仍可维持高位,支撑费用生成。但这种优势并不稳固——清算潮、平仓与流动性枯竭可能引发收入流骤降。表现为初期费用持稳,随后加速下滑,形成复杂且难以预测的费用曲线。

这使得其收入可预测性远低于简单相关性所暗示的水平。

加密费用已深度嵌入估值框架。数据显示,不同板块市销率差异悬殊:某些区块链年化费用倍数高达数千倍,而主流DeFi协议则趋近传统金融水平。

一旦费用增长放缓或回落,估值将快速调整。尤其在比特币回调背景下,高相关性板块往往率先出现费用收缩,继而引发市销率压缩。曾被视为稳定业务的协议,可能被迫重新定位为周期性、贝塔敏感型资产。

加密费用的扩张反映了行业向可持续收入演进的趋势。但其根基仍锚定于比特币及整体市场波动。只要宏观环境稳定、通胀可控、油价平稳且风险偏好改善,费用增长有望延续,强化现有叙事。

然而一旦条件逆转,比特币价格下行将不仅冲击资产估值,更会暴露哪些费用模型具备真实韧性,哪些仅是搭便车的短期繁荣。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.