当比特币进入2024年减半阶段时,其背后的市场生态已与过往三次周期截然不同。传统叙事中‘减半即上涨’的线性预期正被更复杂的现实所挑战。此次周期的核心特征并非单纯供应收缩,而是结构性变革——美国现货比特币交易所交易产品提前上线,使主流资本得以绕开原生加密渠道直接参与。

2024年1月,美国证券交易委员会批准首批现货比特币ETF上市,标志着传统金融体系与数字资产之间的桥梁正式建立。这一制度性突破改变了投资主体构成,资产管理人、养老金顾问及合规账户开始大规模配置比特币。截至2026年3月,贝莱德IBIT与富达FBTC两大产品净资产分别达到5189亿与1235亿美元,形成稳定且可追踪的资金流基础。

随着区块奖励从6.25 BTC降至3.125 BTC,矿工单位收益腰斩,而能源与硬件成本未同步下降。这导致效率较低的运营者陷入现金流困境,引发库存抛售、再融资或关停现象。尽管短期可能带来价格扰动,但从长期看,这一过程有助于清除脆弱资产负债表,减少未来潜在的结构性抛压。

减半后的每日新币发行量仅为此前一半,且该趋势具有永久性。虽然初期价格波动剧烈,但随着时间推移,存量流通量逐渐被吸收,市场逐步完成对“供给收紧”的定价。尤其在长期持有者持币不动、机构持续申购的背景下,流动流通量进一步萎缩,为后续温和资金流入提供更强的价格推动能力。

尽管减半机制依然有效,但外部因素不容忽视。若利率维持高位或衰退担忧升温,投资者可能转向现金避险,抑制比特币的风险偏好。此外,ETF资金流呈现非线性特征——连续净流入后紧随单日流出,反映机构行为更具策略性而非情绪化。这种动态使得周期路径难以预测,但并未否定其长期支撑力。

判断本轮周期进展需关注多维信号:ETF申购赎回数据反映受监管需求强度;矿工持仓变化揭示潜在抛压;交易所余额变动衡量流动流通量水平;长期持有者行为提示市场阶段。同时,资金费率与期货基差可预警杠杆过热风险,而宏观流动性与信贷条件则构成外部约束。

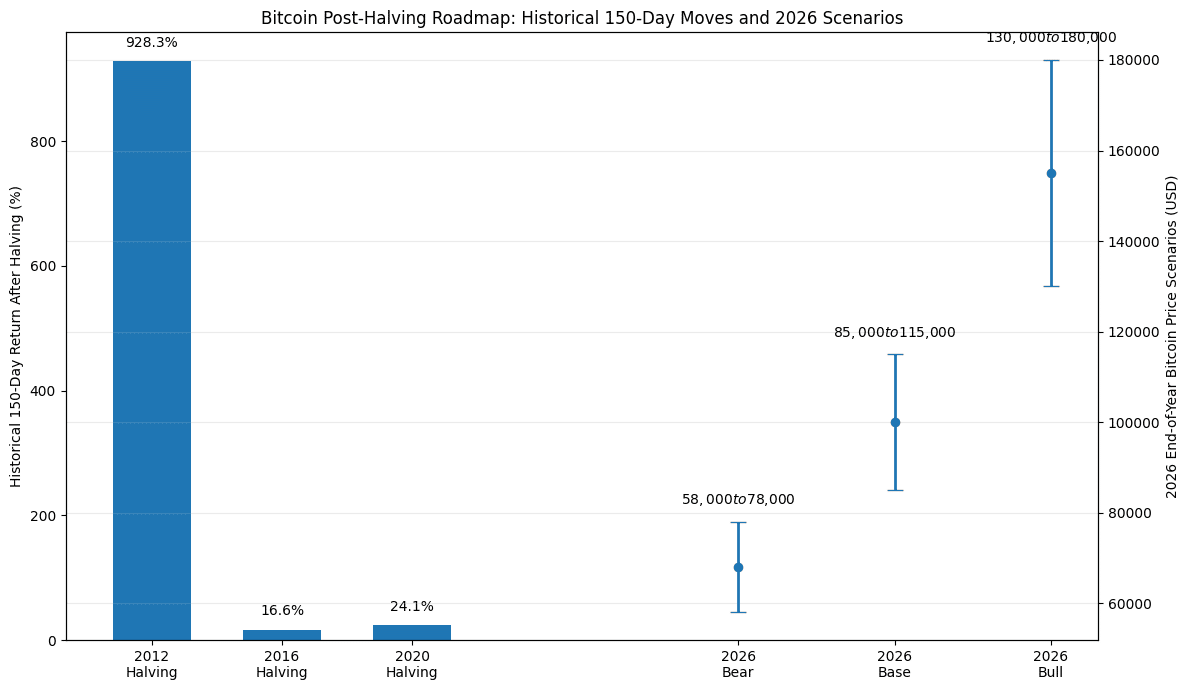

悲观情景下,价格区间为58,000至78,000美元,源于ETF需求疲软与宏观压制;基准情景为85,000至115,000美元,依赖中期资金流稳定与供应压缩效应深化;乐观情景则指向130,000至180,000美元,前提是宏观环境改善、机构持续积累且风险偏好回升。

2024年减半并未终结周期逻辑,反而将其推向一个更复杂、更可持续的新阶段。稀缺性仍是核心叙事,但如今由机构资本、链上行为与宏观环境共同演绎。真正的行情不会在发令枪响后立刻冲刺,而是在洗盘、消化、重构之后才真正展开。因此,市场应摒弃简单因果,转而关注供需、杠杆与资本结构的动态平衡。

减半并不必然导致价格上涨,其效果取决于需求强度、流动性状况与宏观背景。2024年周期的最大差异在于受监管产品提前落地,改变需求来源。当前区块奖励为3.125 BTC,自2024年4月19日减半起生效。ETF资金流是观察机构真实参与度的重要窗口。即便供应受限,比特币仍可能经历熊市阶段,因外部冲击与内部调整可延缓周期进程。

减半是系统预设的挖矿奖励削减机制,每四年一次;区块奖励指矿工添加新区块所获新币数量;现货ETF通过直接持有资产追踪价格,区别于期货合约;净流入表示扣除赎回后的资金增量;流动流通量指可即时交易的供应部分;矿工投降描述财务困难下的被迫出售或停机;长期持有者指持币时间较长的参与者;资金费率反映永续合约中多空力量对比。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.