自2月28日中东局势升级以来,黄金价格已累计下滑15%,当前报每盎司4,504美元。与此同时,比特币在3月25日前实现近12%的涨幅,一度突破71,500美元大关。

随着价值达141.6亿美元的比特币期权于3月27日在Deribit平台集中到期,币价在发稿时回落至66,179.23美元。尽管如此,自战争爆发以来,比特币整体仍录得4%的正收益,而黄金则显著走弱。

这一对比凸显加密资产在动荡时期相对抗跌的特性,但并未改变交易者对后续走势的审慎态度。

期权是一种赋予持有者特定权利的金融合约。看涨期权允许持有人在未来某一期限内以约定价格买入标的资产,而看跌期权则赋予其在相同条件下卖出的权利。

举例而言,若比特币现价为70,000美元,投资者预期其将上行,可支付一定费用购入一份一个月后以70,000美元买入的看涨合约。若届时价格升至80,000美元,该合约可带来10,000美元的差价利润(扣除成本)。反之,若价格下跌至60,000美元,投资者可选择不行权,仅损失已付权利金。

看跌期权则反向运作。当预期价格下行时,投资者可通过支付权利金获取在特定时间以70,000美元卖出的权限。若价格跌至60,000美元,即可通过合约高价抛售获利;若价格上涨至80,000美元,则放弃行权,仅承担权利金损失。

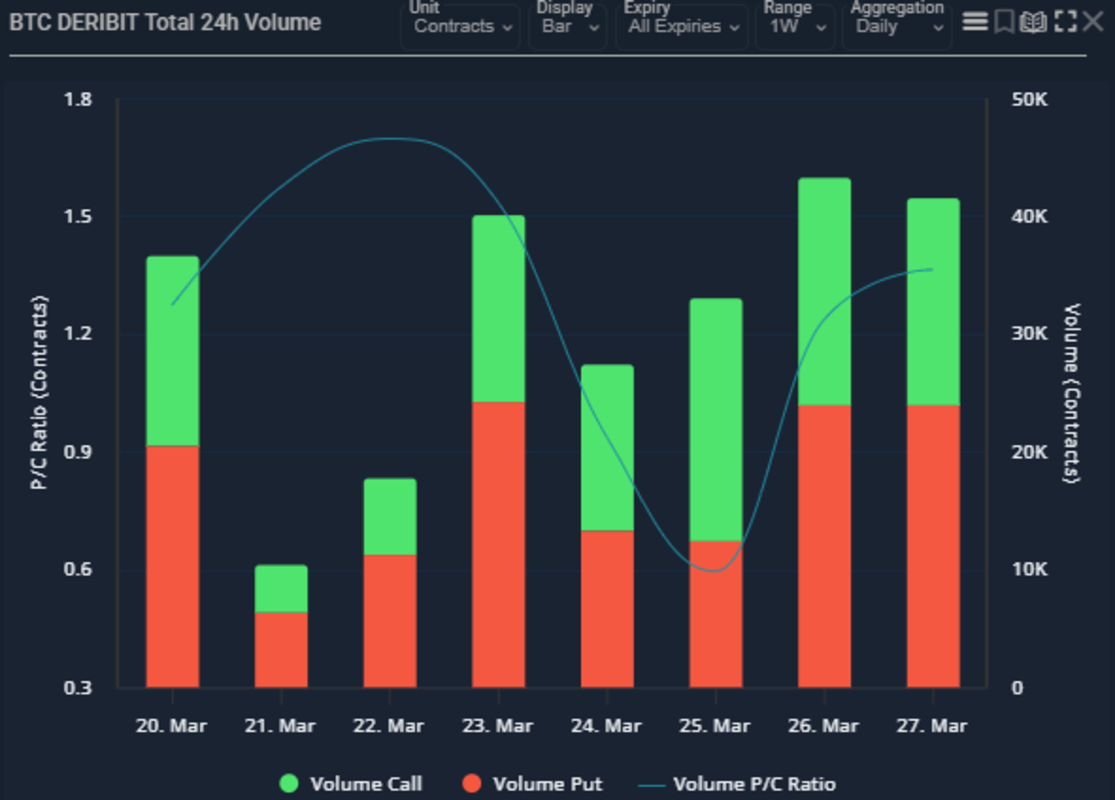

近期在Deribit交易所,比特币看跌期权的交易热度持续超过看涨期权。数据显示,投资者对下行风险的对冲意愿明显增强。

OptionMetrics量化研究主管Garrett DeSimone指出,30天CME比特币隐含波动率偏斜是衡量市场心理的关键指标,反映价外看跌期权相较于价外看涨期权的溢价水平。当期权行权价远离当前市价时即为“价外”,其价值取决于价格是否朝预期方向移动。

他强调,当前正值偏斜值为正的阶段,意味着投资者愿意支付更高溢价来防范比特币暴跌,表明整体情绪偏向防御而非进攻。这种现象已持续数月,反映出市场对潜在崩盘的深层忧虑。

DeSimone补充道:“自2025年第四季度起,受关税政策升级及美联储降息预期降温影响,比特币从约126,000美元的历史高位大幅回落,推动偏斜值不断上升。”他进一步指出,10月10日前总统特朗普提出的贸易政策冲击正是引发大规模抛售的核心诱因。

纽约证券交易所旗下平台NYSE Arca与NYSE American近期提交规则修订提案,拟取消比特币和以太坊ETF期权的25,000份合约头寸与行权限制。此变动引发关于市场集中度上升的讨论。

针对外界质疑该举措可能违背去中心化理念的问题,DeSimone回应称,理论上此举不会导致比特币市场中心化。他解释,比特币ETF属于衍生品范畴,并非直接持有原生代币,因此放开交易限制不会实质性强化少数机构的控制力。

截至发稿,比特币与以太坊分别报65,783.23美元和1,977.16美元。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.