加密资产在被赋予长期价值储存功能的同时,其短期价格波动仍显著偏离这一预期。在结构性供需关系尚未匹配的前提下,比特币作为避险工具的功能难以真正兑现。

布拉诺斯强调,市场真正的决定性因素并非风险认知本身,而在于需求能否覆盖持续释放的供应压力。他指出,每日约3000万美元的新币产出量,若缺乏足够的买方承接,将直接压制价格上行空间。因此,机构资金流入、大型持仓者购入行为以及国家层面的战略配置,均构成影响需求的关键变量。

美国证券交易委员会于3月17日裁定多数加密资产不构成证券,此举被视为关键转折点。该决定降低了合规门槛,增强了传统金融机构参与的信心,从而为后续需求增长奠定了制度基础。

尽管宏观叙事正逐步塑造比特币作为数字黄金的形象,但市场行为仍未完全反映这一转变。即便在监管趋稳、产品合规化的背景下,比特币在市场动荡中仍表现出与股票市场高度相关的特征。例如,在2025年美元贬值周期中,黄金实现强劲反弹,而比特币却未能同步走强,凸显其尚未完成从风险资产到避险资产的身份跃迁。

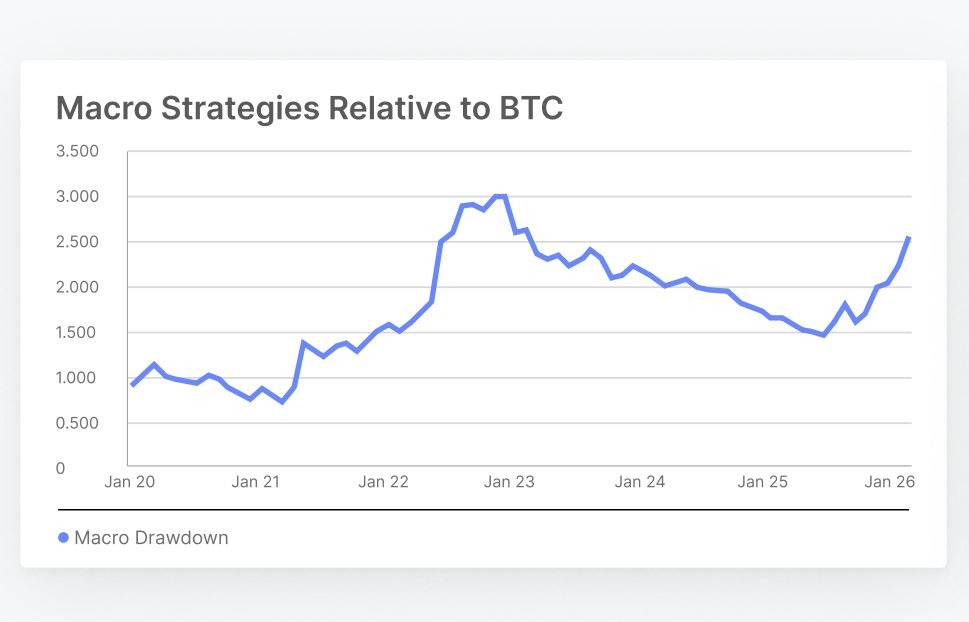

从宏观对冲策略的表现来看,比特币在下行阶段往往与整体策略同步下跌,甚至出现更大回撤。这表明其仍受制于系统性流动性冲击和情绪传导机制,未能展现出与传统避险资产相匹配的独立运行能力。

这种趋势在跌幅对比图中尤为明显——当市场进入调整期,比特币与宏观策略共同承压,反映出两者在风险敞口结构上的高度重合,进一步印证其尚未具备真正的价值存储功能。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.