当前市场中,多数持币者的账面收益正面临压缩,浮亏范围则在持续扩展。这一趋势的演进程度,亟需通过关键数据进行精准研判。

未实现盈亏指标反映的是所有参与者在特定时间点相对于其购入成本的潜在收益或损失状态。当高比例的供应处于盈利区间时,说明多数人仍享有利差;而当亏损占比攀升,则意味着更多投资者已进入账面亏损状态。该指标关注的是决策前的持仓结构,而非实际卖出行为。

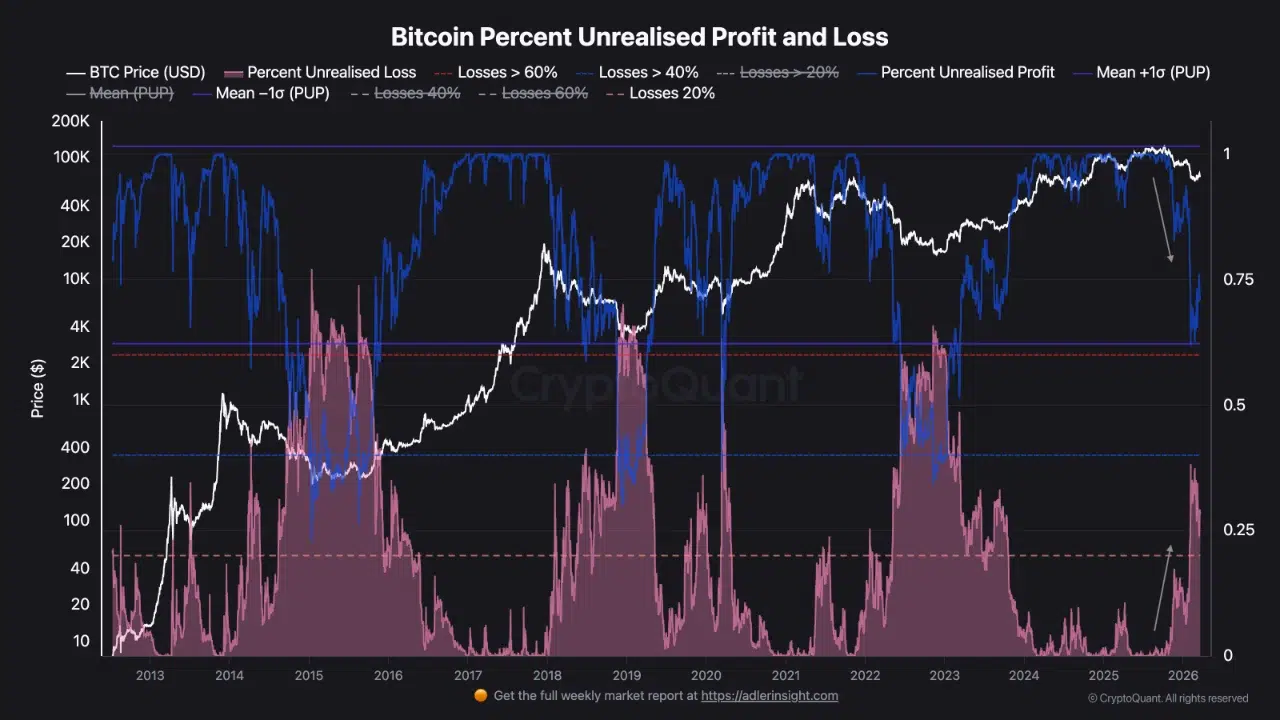

自2013年至2026年初的长期数据图显示,这一分布具有显著周期规律。牛市阶段对应着盈利区域向高位集中,蓝色部分显著上移;随着动能衰减,盈利水平回归常态,而在调整期,代表亏损的部分则逐渐扩张。

图表右端清晰呈现了近期动态:2024年末至2025年初达到本轮周期峰值的未实现盈利,此后开始回落。伴随价格回调,未实现亏损从低位缓慢上升。这种变化与市场由扩张转向结构性再平衡的特征高度一致。

一条标记为60%亏损阈值的参考线具有历史意义。过往周期中,当该数值接近或突破时,往往标志着市场已进入“投降”阶段——即早期高价买入者被迫割肉,形成大规模抛压。2014–2015、2018–2019及2022年熊市底部均出现过类似信号。

目前的亏损比例仍远低于该临界值。尽管已有上升趋势,但距离历史上定义周期低点的极端水平仍有明显差距。这一差距对判断当前回调性质至关重要。

CryptoQuant数据明确区分了结构性调整与真正意义上的投降。在后者中,巨额亏损迫使大量持仓者以大幅折价抛售,从而释放下行压力并为反转创造条件。当前并未出现此类现象。

相反,当前走势体现为渐进式持仓重构。2024–2025年积累的利润正随价格回落逐步消化,市场整体持仓状态正在趋于中性。然而,历史上标志底部的深粉色峰值(即极端亏损)尚未显现。当前的亏损区域虽在扩大,但幅度仍较浅显。

这说明市场正处于自然的正常化过程,而非陷入困境。此前牛市所形成的超额收益正被回调吸收,投资者正逐步退出过度乐观状态。底部是否确立,仍有待未来数月数据进一步验证。

历史经验表明,最具价值的抄底时机通常出现在未实现亏损逼近或突破60%阈值之时。而当前仍未抵达该节点,这对现有持币者而言既是缓冲,也提示:真正的历史性机遇尚未来临。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.