核心提要:霍尔木兹海峡长期中断虽不直接冲击比特币,但其引发的能源价格波动与金融条件收紧将通过高杠杆衍生品市场放大比特币价格波动。当前218亿美元未平仓合约与负资金费率结合,使市场在地缘风险升高时既可能触发空头挤压反弹,也可能因多头强制平仓而加剧下行压力。衍生品结构成为关键变量,决定风险事件的传导强度。

霍尔木兹海峡中断对金融市场的传导路径

每天约有2000万桶原油及石油产品经由霍尔木兹海峡运输,全球液化天然气贸易亦高度依赖该通道。尽管存在绕行管道方案,但运力有限且难以替代。一旦出现持续中断,将导致能源供应紧张,推动能源价格急剧上涨,进而抬升通胀预期。央行面临抑制通胀与支持经济增长之间的政策两难,金融条件随之收紧,投资者被迫降低风险资产敞口。

这一链条并非理论推演,过去二十年中东局势升级均曾以类似形式重现。对金融市场而言,其影响具有系统性与可重复性。

比特币在风险传导中的定位:高贝塔而非避险资产

自2020年以来,比特币的表现更趋近于高贝塔风险资产,与股市同向波动,而非呈现反向避险特征。尽管近期数据显示伊朗冲突初期比特币上涨14%,但该涨幅基于60天窗口期,反映的是阶段性流动性驱动的反弹,而非长期避险属性的体现。

历史上,地缘政治冲击的初始阶段往往伴随流动性抛售压力。在此过程中,比特币与股票一样承受抛售压力,未能有效规避风险。因此,其在宏观冲击下的表现仍受整体市场情绪主导。

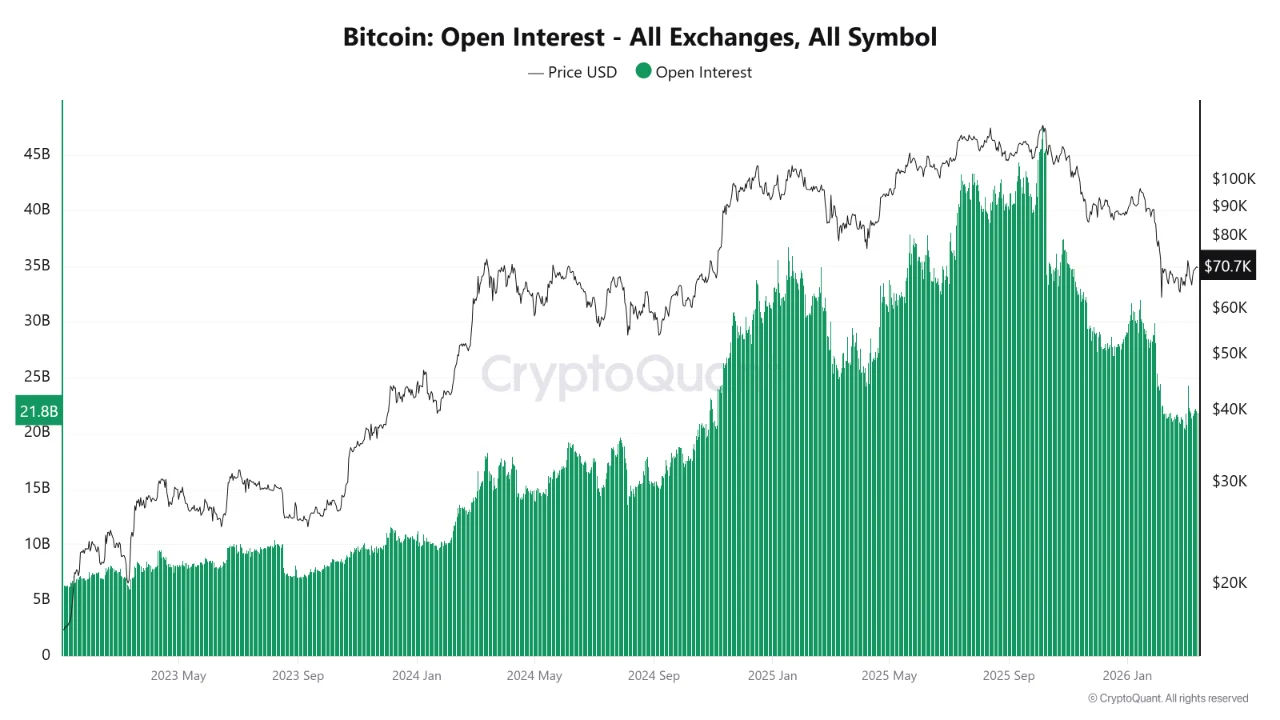

未平仓合约规模揭示市场脆弱性

CryptoQuant数据显示,2023年初至2025年牛市期间,比特币未平仓期货合约总量从不足100亿美元攀升至逾450亿美元峰值,随后回落,截至最新数据仍维持在218亿美元高位。该数值代表所有交易所未平仓杠杆头寸的名义总价值。

高未平仓合约意味着高杠杆水平。当价格出现逆向波动时,杠杆头寸将被强制平仓。若大量头寸同时触发平仓机制,将形成显著抛售压力,放大价格波动幅度。即便是轻微的价格回调,若由外部冲击触发,也可能在218亿美元的杠杆池中引发剧烈波动。

资金费率信号指向空头主导持仓结构

同期资金费率图表显示,在2024至2025年牛市期间,资金费率普遍为正值,反映多头持仓占优。然而,当前读数接近零值,近期曾进入负费率阶段,最低一度跌破-0.02%,为2022至2023年熊市以来最显著的负值区间。

负资金费率表明空头持仓占据主导地位。这一结构与近期看跌情绪一致,也解释了为何在本周稍早的市场波动中,出现空头挤压反弹动力。但同时也意味着,若风险事件真正恶化,剩余多头将面临强制平仓压力,从而加剧下行空间。

衍生品结构决定风险反应的烈度

CryptoQuant分析指出,霍尔木兹海峡中断对比特币的影响,更多取决于衍生品市场的杠杆结构演变,而非能源冲击本身。能源价格变动是外生变量,其时间与规模难以预测;而未平仓合约与资金费率等指标则可实时观测与量化。

当前218亿美元未平仓合约与负资金费率并存,意味着市场正以巨额空头杠杆迎接地缘政治风险上升。这种结构可能催生两种结果:一是缓解性反弹,推动空头平仓并放大上行;二是风险持续恶化,迫使多头止损,引发更大范围抛售。

因此,衍生品市场虽无法预判事件走向,却能决定任一情境发生时的反应强度。霍尔木兹海峡是外部变量,218亿美元未平仓合约则是内部放大器,二者共同作用于比特币价格波动的烈度。