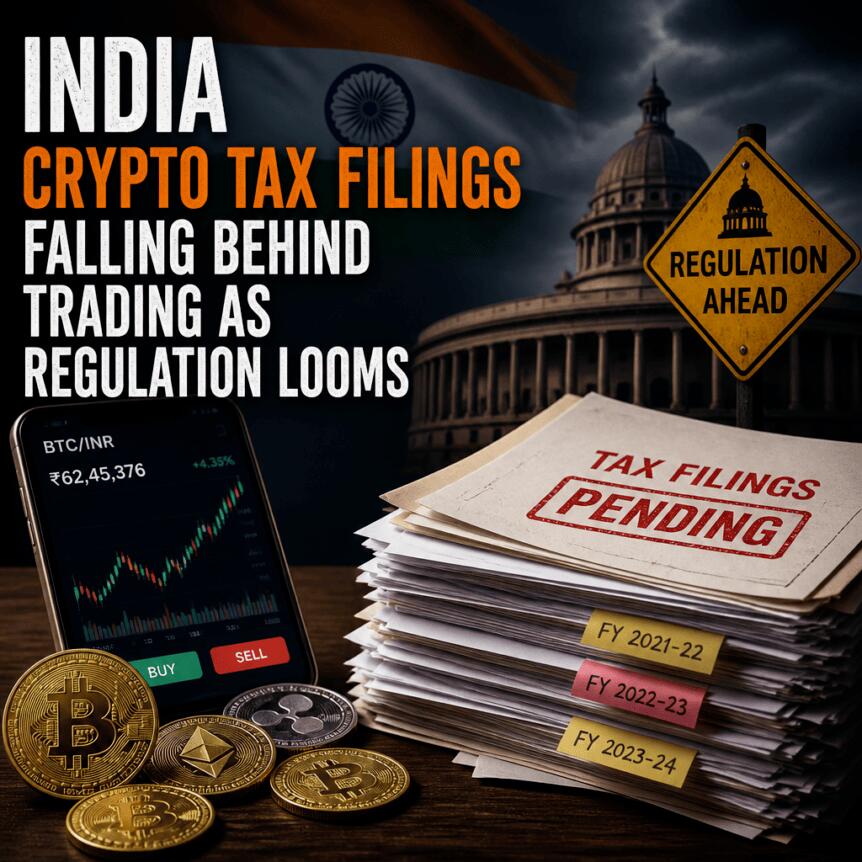

印度税务部门最新审查发现,截至2023年3月财年,仅有不到25%的加密货币交易者在纳税申报中如实披露其交易行为。这一显著缺口揭示了在快速扩张的数字资产市场中,税务监管体系面临严峻挑战。

路透社援引政府文件指出,大量加密活动通过境外交易平台、非托管钱包及点对点网络完成,使得税务机关难以准确识别应税收入来源。此类隐蔽路径的存在,使传统征管手段失效,进一步放大了税收流失风险。

据估算,截至2025年5月底,印度已有约3900万加密货币参与者,持有资产价值超过21亿美元。与此同时,链上分析机构报告显示,该国在全球加密采用指数中位居首位,表明实际使用已深度渗透。然而,申报率却远低于参与基数,反映出制度响应滞后于技术演进。

尽管印度储备银行持续倡导“遏制”政策,要求金融机构远离加密资产和私人稳定币,但现实是,即便受监管渠道受限,交易仍可通过非正规路径持续进行。这迫使监管层重新思考:如何在不依赖银行系统的情况下,建立有效的税务识别与追责机制。

以色列推行的加密利润自愿披露计划同样收效甚微。尽管提供刑事豁免激励,但仅289人提交申请,披露总额仅6.765亿新谢克尔,远低于预期。专家分析认为,缺乏匿名申报通道导致纳税人担忧身份暴露,抑制主动合规意愿。

对于投资者与行业参与者而言,关键在于观察当局是否将提升信息获取能力作为核心抓手。若无法突破对离岸交易、去中心化交互及私密存储的数据监控瓶颈,合规差距将持续扩大。下一步政策或将聚焦于跨司法协作、链上分析工具应用以及更具针对性的申报规则设计。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.