2008年金融危机后,欧洲监管层提高高风险贷款资本要求,导致中小企业贷款因收益偏低而吸引力下降。私人信贷虽部分填补空缺,但浮动利率机制使借款人易受利率波动冲击。当前,该领域存在高达每年390亿欧元的资金缺口。最新研究显示,结合真实世界资产与加密原生资本的结构化接入混合模型,或将成为突破瓶颈的关键路径。

传统私人信贷中,贷款头寸通常由单一机构持有或通过封闭基金分配,限制了流动性与参与广度。而通过区块链技术实现的资产碎片化,将贷款拆分为可交易的小单位,赋予其更强流通性,并拓展投资者边界。例如,印尼散户无需依赖本地中介,即可通过稳定币直接配置捷克中小企业的500美元贷款敞口,并完成即时跨境结算。

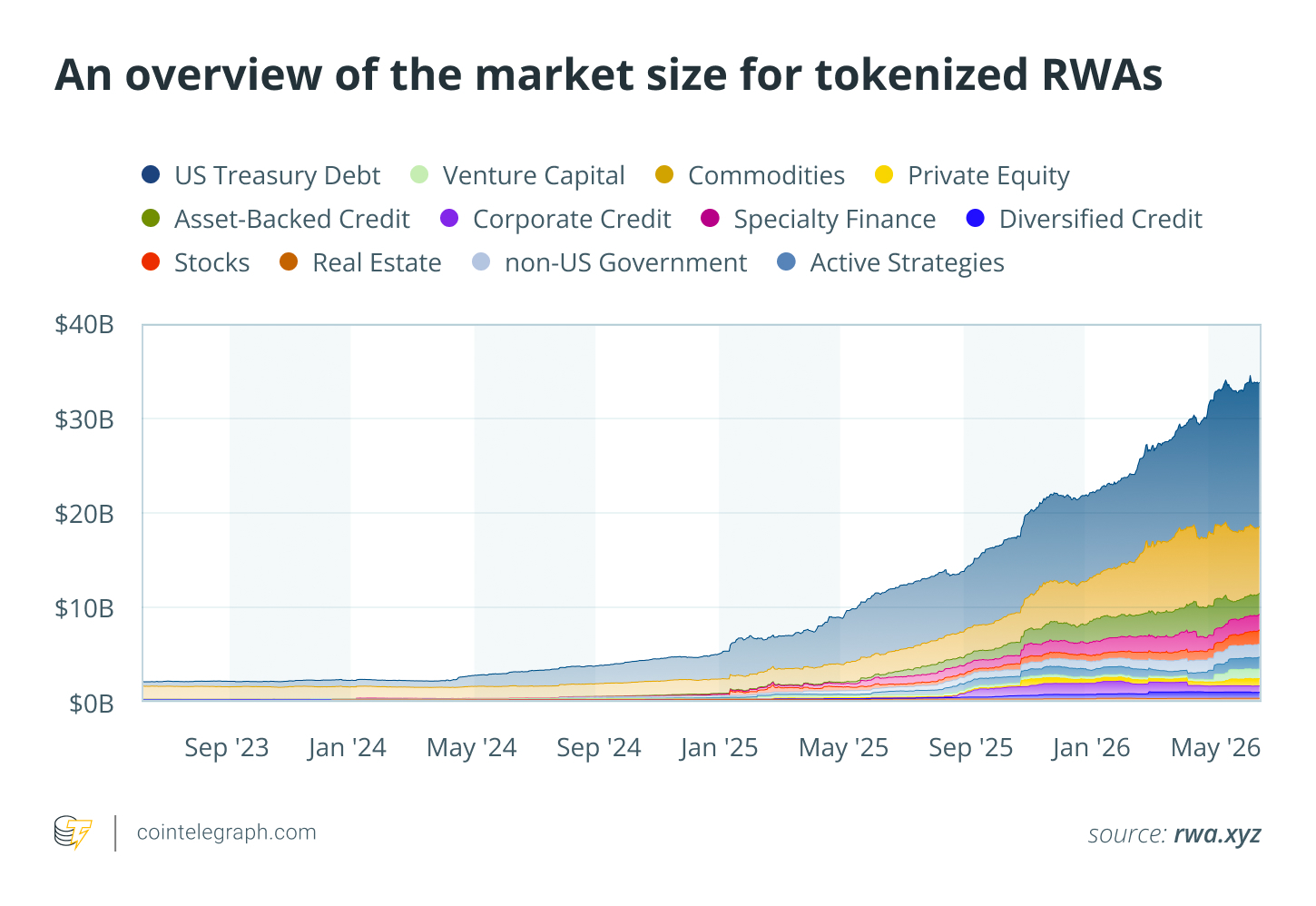

截至2026年4月,非稳定币类链上真实世界资产价值从2024年初的27亿美元攀升至约300亿美元。其中主权债务占比最大,达148亿美元;私人信贷为61亿美元;大宗商品与股票分别占54亿和21亿美元。尽管增长印证市场对收益型数字资产的需求,但多数现有产品仍仅接受应收账款、国债或加密资产作为抵押,且普遍设限于合格投资者、最低门槛或强制身份验证。如Centrifuge ACRDX仅开放给非美国合格投资者,起投额50万美元;Ondo Finance需完成KYC并屏蔽多国用户;Canton Network则限定为受监管金融实体,未向公众开放。

该模型融合链上资本与线下合规流程,构建双层架构:投资者将稳定币注入智能合约,资金经路由至持牌贷款机构,后者负责尽调、实物抵押核查及法律留置权执行。此模式既保障资产真实性,又提升资本效率。以8lends为例,其作为Web3前端连接瑞士注册金融机构Maclear AG(PolyReg SRO监管),承担贷款分发与结算功能。投资者最低投入100枚USDC即可获得中小企业贷款份额。

截至2026年第二季度,8lends累计为1540万枚USDC的贷款提供支持,其中579万枚已完成偿还(占比约38%),961万枚仍处于活跃状态(占62%),服务超过2143位投资者。未来,该模式能否真正弥合390亿欧元融资缺口?其规模化过程中是否存在信用错配、监管套利或智能合约漏洞等潜在风险,仍有待完整报告进一步揭示。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.