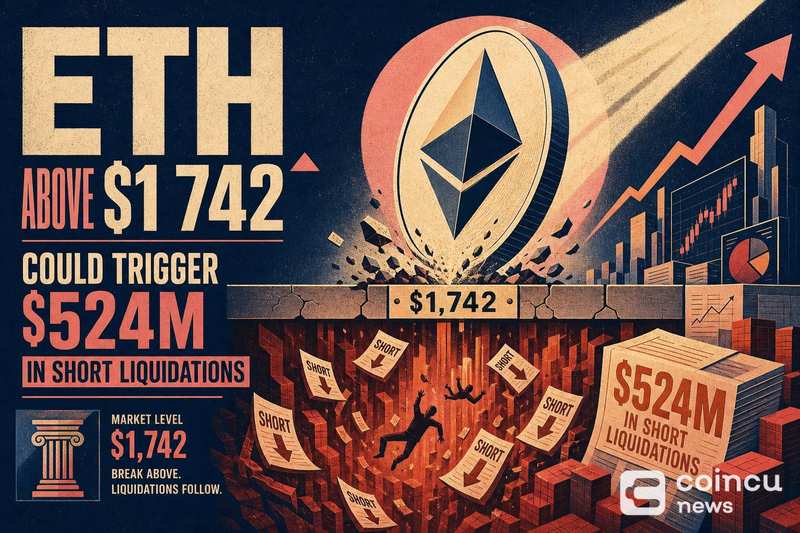

当以太坊价格稳定突破1742美元时,主流中心化交易所累计空头清算规模预计将达到5.24亿美元,这一数值反映的是杠杆空头头寸在风险控制机制下被系统性强制平仓的总价值,可能推动市场出现短期加速上涨。

该价位被市场视为杠杆空头持仓的高度集中区域,其重要性源于多个交易平台在同一区间内存在显著的看跌仓位堆积。所谓“突破”并非短暂触及,而是需在多个收盘周期中维持于该水平之上,方可有效激活清算机制。一旦触发,系统将按保证金不足程度逐笔执行平仓,形成集中的被动买入行为。

当价格反向波动迫使空头仓位亏损至警戒线时,交易所将自动执行强制平仓,即买入以太坊对冲空头头寸。这种由系统驱动的买盘会在短时间内叠加,推高资产价格,进而进一步刺激更多空头被触发,形成正反馈循环。此类现象通常被称为“轧空”,但其可持续性高度依赖后续真实需求支撑。若缺乏现货层面的资金流入或机构增持,快速拉升后可能出现回调。

单一交易所的清算集中可能受局部用户策略影响,而多家主流平台共同呈现的清算峰值则更具代表性。当不同平台在相近价位同步释放大量空头头寸时,表明1742美元已成为市场参与者普遍认同的防守型空头布局位。此类汇总信号可作为判断市场情绪与风险积聚程度的重要参考,尤其在缺乏基本面催化的情况下,更能反映投机力量的分布状况。

投资者应区分短暂插针与真正突破:前者可能仅触发部分清算并迅速回落,后者才具备消化整个清算堆叠的能力。关键监测点包括该价位的成交量、价格穿越速度以及是否伴随现货买盘增长。此外,清算后的资金费率变化亦至关重要——若无多头持仓重建或费率回升,则说明上涨动能主要来自机械性回补,难以持续。同时,大型机构持仓动向(如Michael Saylor相关披露)也可能在关键时刻放大市场情绪波动。

“空头清算强度”指在特定价格区间内,因保证金不足而被强制平仓的杠杆空头头寸总价值,综合考量了头寸规模、杠杆倍数及入局成本,是衡量看跌杠杆密集度的核心指标。

5.24亿美元不会瞬间全部清算完毕。由于各头寸的入场时间、杠杆率和保证金余额各异,清算过程将分阶段展开,通常持续数分钟至数小时,呈现出渐进式释放特征。

中心化交易所的清算集群之所以关键,在于它们仍是杠杆交易的主要场所。大规模空头平仓会带来非基本面驱动的买盘冲击,使价格波动超出供需关系所能解释的范围。即使链上代币化资产活跃度上升,也反映出整体市场的投机偏好升温,从而间接影响杠杆使用强度。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.