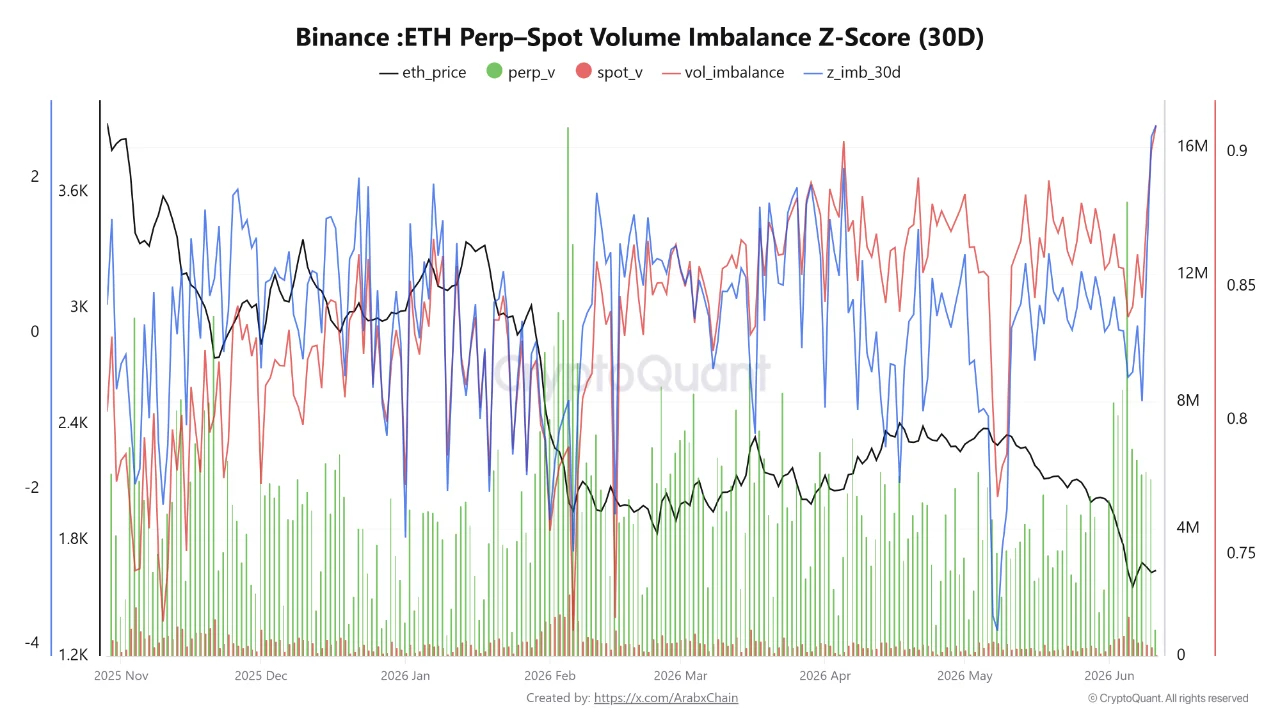

在以太坊交易生态中,币安平台的永续合约交易量已攀升至约557万单位,而同期现货交易量仅为29万单位,两者之比推高永续-现货失衡指标至0.90,接近历史峰值。该读数结合30天Z分数2.53,表明当前衍生品与现货之间的背离程度远超正常波动区间,属于统计学意义上的极端事件。

永续-现货失衡指标反映同一交易所内期货与现货交易活跃度的相对比重。当该值趋近1.0时,意味着价格发现过程主要由杠杆合约驱动,而非真实资产供需。当前0.90的数值显示,绝大多数交易行为集中于衍生品层面,其背后是投资者对价格方向的高杠杆押注。而Z分数2.53则意味着当前失衡水平超出近期均值两个半标准差以上,在正态分布下出现概率不足1%,证实这一现象非短期扰动,而是深层结构变化。

据CryptoQuant数据,币安以太坊未平仓合约总量已达370万ETH,创下历史最高纪录,占全网总未平仓合约份额逾44%,进一步巩固其在以太坊衍生品市场的主导地位。未平仓合约上升通常伴随价格上涨和市场看涨情绪,但当前情景却逆向而行——价格维持在约1650美元的多年低位,市场整体偏弱。与此同时,交易所储备从2100万ETH降至1450万ETH,凸显供应端压力持续释放。这种“低谷加杠杆”的组合可能指向两种前景:一是交易者集体布局反弹,视当前价位为价值洼地;二是风险累积,一旦价格跌破支撑,将触发大规模清算潮。

在诸多警示性数据中,主动买卖比率呈现关键转变。该指标衡量激进买单与卖单的相对强度,此前长期低于1.0,显示卖方主导。如今周平均值由0.95跃升至1.16,标志着买方力量不仅恢复,更已占据主动。这表明交易者正积极以卖盘价建立多头仓位,将当前低价视为建仓机会,而非避险信号。尽管此信号尚不足以抵消整体结构性风险,但它揭示了市场情绪正在发生微妙逆转。

当前数据呈现出矛盾图景:一方面,高杠杆、高失衡、低价格构成显著脆弱性,历史上此类格局常引发剧烈价格波动;另一方面,主动买盘回升又暗示潜在积累。二者共同描绘出一个复杂局面——衍生品头寸虽集中于多头方向,但最终能否转化为上涨动力,取决于现货市场是否出现真实买家接盘。若链上需求同步跟进,高未平仓合约或成为反弹助推器;反之,若缺乏实物需求支撑,这些杠杆头寸将成为系统性清算的导火索。数据揭示现状,但无法回答未来走向。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.