长期依赖以太坊持仓支撑估值的加密企业,正面临前所未有的挑战。尽管握有数十亿美元的ETH资产,多间上市主体仍持续录得巨额账面亏损。在以太坊现货ETF主导的当下,投资者不再满足于单纯的价格波动敞口,而是聚焦于资产能否转化为可量化的运营收益。这一转变标志着以太坊从投机性资产向真实收益引擎的深刻演进。

研究显示,即便质押收入实现爆发式增长,部分专注于以太坊资金库的公司依旧陷入财务困境。当前市场对数字资产持有型企业的评判标准已发生根本性迁移——投资者更青睐那些能将底层资产转化为持续现金流的实体。权益质押不再只是补充性收入来源,而成为重构商业模式的关键支柱。

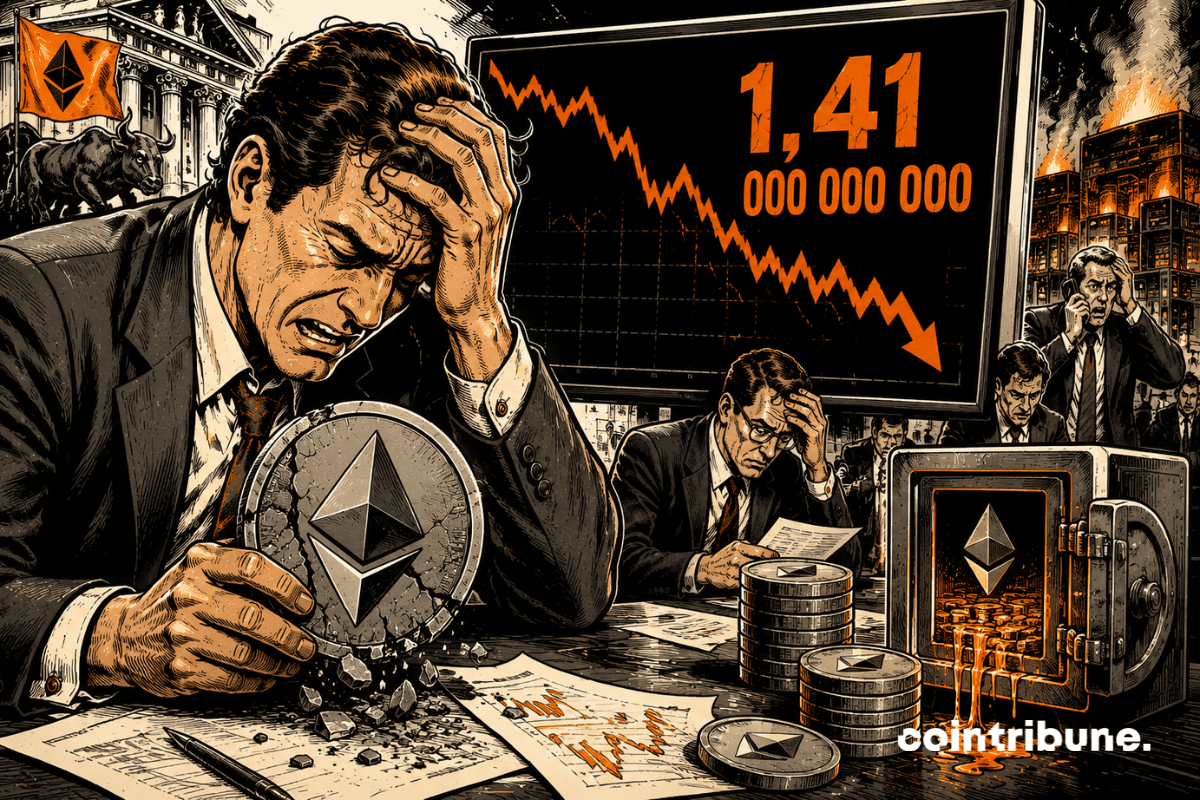

数据显示,多家披露亏损的数字资产公司累计亏损逾14.1亿美元。与此同时,整个加密市场总市值在七个月内萎缩30.6%,由3.69万亿美元滑落至2.56万亿美元。企业表现出现显著分层。以太坊现货ETF的问世彻底改变了资本对持币公司的期待,许多企业股价已跌破其数字资产的实际清算价值,传统“储备即价值”的逻辑被严重削弱。

公司联合创始人兼首席执行官指出:“过去依赖被动价格敞口的模式正在被市场淘汰,唯有主动配置资本、构建收入闭环的企业才能赢得信任。”这表明,市场正奖励那些具备资产运营能力的主体。

为应对财务压力,多家以太坊导向企业加速布局收益生成机制。调研发现,在六家公开质押收入数据的公司中,该业务贡献了其总营收近六成。其中,单季度质押收入达700万美元,同比激增287%;在2810万美元总营业额中,2560万美元直接来自质押活动。这一趋势清晰表明,企业正从静态持币转向动态资产管理。

新兴策略包括流动性质押、去中心化借贷、验证节点优化、区块打包以及MEV捕获等复合手段。业内认为,“未来的数字资产资金库将更接近主动管理的加密基金,而非传统的控股平台。”这种演变使部分企业逐步融合区块链基础设施运营与机构资产管理特征。以太坊储备由此从风险敞口转变为收益生产工具,摆脱对市场波动的单一依赖。

这一转型或将重新定义加密上市公司估值体系。长期以来,企业价值主要锚定其比特币或以太坊持仓价格。如今,衡量标准已转向“是否具备可持续的加密资产创收能力”。在ETF已提供直接资产暴露的背景下,上市公司必须展现真实的运营效率与资本配置能力,方能在竞争中维持吸引力。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.