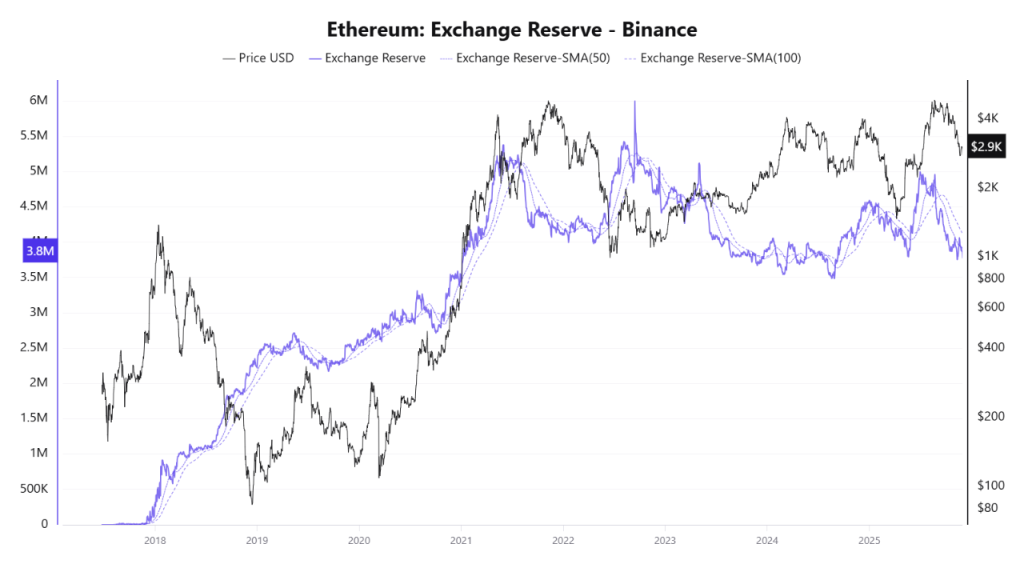

尽管币安的以太坊储备量持续收缩,其价格却仍处下行通道。通常交易所储备减少被视为看涨信号,常引发市场对反弹的期待——代币流出交易所意味着抛压降低,价格理应上涨。这曾是教科书中的经典理论。

然而市场从不遵循教条,其运行逻辑往往更为曲折。普通理论未必总能应验,以太坊当下的疲软表现正是明证。

当前以太坊价格徘徊于1908美元附近,动能持续衰减。长短周期均线均已形成死叉且持续走弱,下行压力未见缓解。那么究竟是何因素压制了交易所储备缩减的利好消息?

币安以太坊储备再度呈现下降趋势,这意味着大量ETH正被提出。在常规现货驱动模式下,这种现象理论上应构成利好。

但关键在于:短期价格走势已不再由现货主导。事实上衍生品市场凭借交易所提供的强力杠杆支持,已在短期内掩盖了现货市场的影响力。正是这一点改变了一切——交易所储备数据反映的是现货供给,而当前以太坊价格图表更多体现的是期货头寸变化,而非链上提币行为。

当未平仓合约处于高位、资金费率转为负值且交易者大量建立空头头寸时,激进的衍生品抛售足以拖累ETH/USD汇率下行。这也解释了为何即使现货供给收缩,价格仍难上涨。在此情境下,期货市场的压力完全盖过了现货市场的乐观情绪,而这正是当前市场的真实写照。

在认清衍生品市场影响力的前提下,我们必须正视现实:提币行为不再等同于看涨积累,此类理论也不再是确定性的风向标。

需注意ETH流出币安可能流向多个渠道:DeFi抵押、质押活动、二层网络应用、场外交易乃至转移至其他交易所。币安储备下降并不能确保代币被长期锁定,这是当前看待交易所储备指标时必需考量的现实逻辑。全球范围内的抛售压力仍可能通过其他途径持续释放,因此单一交易所的供给收缩并不代表整体市场供给减少。

另一个不容回避的事实是:若缺乏需求支撑,交易所供给减少本身并不足以推高价格。加密领域的需求主要来自稳定币流入,当流入疲软时,往往意味着风险偏好降低或整体市场情绪悲观,ETH价格自然难获提振。

若叠加宏观关联性因素,前景将更为复杂。当整体加密市场走软或风险资产承压时,储备信号可能被完全覆盖。此外,大型参与者可能采取双向操作:提取现货ETH的同时在衍生品市场开立空头头寸,这种战略性对冲或低位建仓行为进一步模糊了市场信号。

若衍生品压力持续且流动性向下清算,多数以太坊价格预测模型显示其可能重新测试更深的支撑区域,或下探1700美元区间。这虽未破坏长期结构,但预示着市场可能先经历阵痛。

当前币安储备下降并未缓解以太坊价格压力,这再次证明在这个市场中,单纯的供给信号难以撼动图表走势,头寸布局才是关键驱动力。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.