持牌全球支付机构Triple-A正式在欧洲上线多币种账户服务,该平台将单一欧元支付区收款能力、稳定币结算通道与覆盖超70个国家的国际支付网络无缝衔接。企业可获得具名欧元国际银行账号,无需设立欧盟法律实体即可开展欧元收付,实现资金流动的集中化管理。

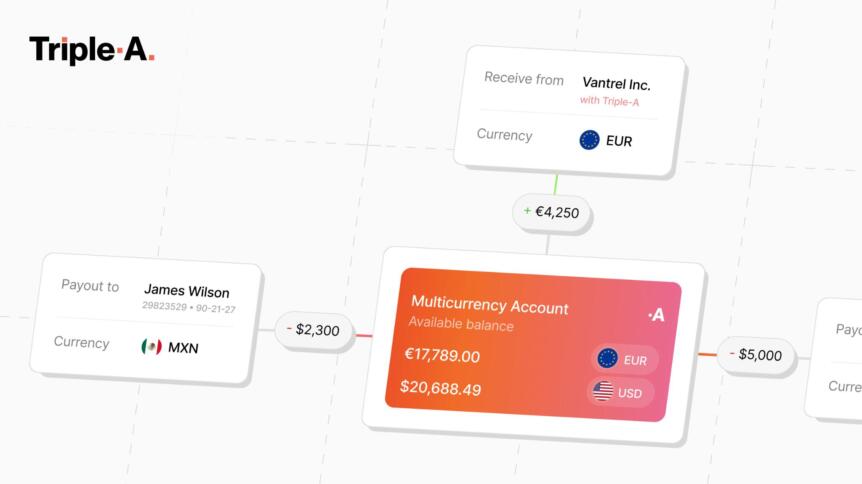

该服务为企业提供具备完整身份标识的欧元国际银行账户号码,使其能够直接接收来自单一欧元支付区及即时转账系统的款项,如同拥有本地账户一般。资金可在账户内灵活调度,支持转入传统银行、兑换为稳定币或通过本地货币渠道完成支付。

其核心优势在于免去设立欧盟实体或开设独立本地银行账户的复杂流程,同时集成法币结算与代币化清算功能,显著优化对账效率并增强交易透明度。

对于面向欧洲市场销售商品或运营用户平台的企业而言,以往需依赖中介或建立分支机构才能收取欧元,导致成本高企、周期拉长且对账困难。Triple-A的方案以统一基础设施替代分散环节,将原本割裂的收款、兑换与支付流程整合于同一系统。

通过将欧元收款直接连接至稳定币通道及本地货币支付路径,交易链条被大幅压缩,结算速度加快,中转损耗减少。尤其适用于跨多司法管辖区管理大量收款方的平台型企业,有效提升现金流周转效率。

Triple-A将此产品定位为连接传统金融体系与数字资产结算的中间层。公司在多个司法管辖区持有合法牌照,其合规资质在监管趋严背景下成为关键竞争力。

尽管稳定币被视为降低外汇成本、加速结算的理想工具,但其商业落地仍依赖可靠的法币兑换通道。多数专注代币结算的服务商缺乏本地收款能力,而传统支付机构又难以接入数字资产清算,Triple-A正是通过双轨整合填补了这一结构性缺口。

该服务的实际渗透率取决于银行与监管机构对非欧盟实体使用具名国际账户的接受程度。此外,稳定币兑换过程中的对手方风险、托管机制与反洗钱审查仍是大型企业决策时的重要考量。

从运营角度看,统一账本设计有助于简化对账流程,降低单笔交易成本,特别适合高频小额支付场景。同时,也为希望根据通道经济性动态切换法币与代币结算的企业提供了更清晰的技术选择。

Triple-A的发布印证了支付服务正向端到端解决方案演进。虽然部分厂商聚焦特定领域——如稳定币清算或本地收款,但其价值主张在于广泛的集成能力与覆盖广度。

目标客户涵盖出口商、跨境商户、平台型支付服务商以及寻求拓展欧元收款能力的金融科技企业。公司透露未来将逐步开放美元与新加坡元账户功能,进一步扩展全球布局。

Triple-A的多币种账户通过融合欧元支付区接入与代币化结算路径,实质性降低了非欧盟企业进入欧洲市场的门槛,并提供从收款到支付的一体化路径。然而,其规模化应用仍受制于监管认可度、风险控制水平及与传统支付方案的成本对比。

对正在重构跨境支付架构的企业与科技公司而言,此次发布凸显行业迈向混合式解决方案的明确方向:以成熟银行通道为基础,叠加数字资产能力,打造更高效、更可预测的全球资金流转体系。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.