截至2026年5月30日,印度加密货币市场正经历一场由人口结构、技术基础设施与监管动态共同驱动的深层变革。宏观经济波动、智能手机普及率提升以及金融情报室(FIU)执行力度的增强,正在重新定义本地投资者与虚拟资产之间的互动模式。本报告聚焦用户画像演变、税收机制影响、流动性分布及系统性指标,揭示该市场在高压监管下的韧性与可持续性。

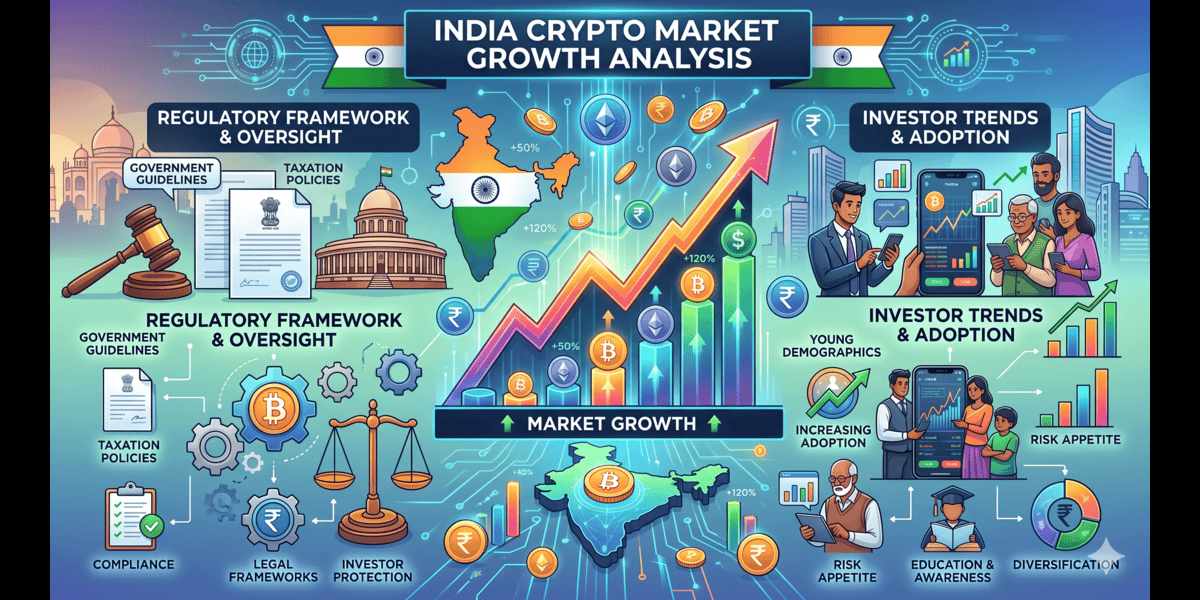

当前市场增长态势源于多重结构性因素的叠加效应。其中关键驱动力包括:超过60%的持币者年龄低于35岁,构成以移动优先为特征的技术活跃群体;本土受监管平台如CoinDCX与WazirX通过银行直连卢比存款通道,显著降低入市门槛;同时,零售投资者日益将主流数字资产视作对冲法币贬值的长期配置工具;此外,区域渗透率持续上升,三、四线城市用户采用率加速,反映出资本正从短期投机转向系统性积累。

印度实施全球最密集的加密资产监管体系之一。尽管存在政策摩擦,市场仍展现出高度适应能力。核心监管机制涵盖:统一征收30%资本利得税且不可抵扣其他资产亏损;每笔交易强制扣除1%的预提税(TDS),导致高频日内操作减少;法律明文禁止运营成本、挖矿支出等费用抵扣应税收入;同时,金融情报室要求实施多层身份验证,包括实时地理定位与生物识别核验,账户方可启用交易权限。

2026年第一季度数据显示,即便受限于国际平台退出与资本管制,整体生态系统仍保持深度参与。预计当前印度加密交易所市场规模已达20亿美元,并呈上升趋势,预计2031年将突破110.7亿美元,复合年增长率达18.65%。人均持有价值稳定在81.4美元,体现零售资本效率。未注册海外平台退场后,资金集中流向符合FIU标准的本地交易所及点对点结算网络。衍生品领域则呈现结构性迁移,越来越多参与者转向以卢比计价的期货合约与结构化投资计划,以应对本土财政约束。

当前市场已进入从野蛮生长向制度化管理的转折阶段。监管收紧促使准入机制与正式监督深度融合,标志着数字资产类别完成从投机热潮向制度架构的过渡。对于长期参与者而言,掌握税务优化路径、理解执行质量差异以及构建资本保全策略,已成为在高监管强度与高速成长并存环境中生存发展的关键前提。

尽管税率居高不下,印度加密市场仍持续扩张,主要归因于宏观通胀对冲需求与年轻技术群体的规模优势。即使面临30%资本利得税和1% TDS限制,三、四线城市草根级采纳率依然强劲,反映出投资者正转向长期资产配置而非短期套利。同时,合规本土平台提供的高效入口流程进一步巩固了用户粘性。

严格推行的金融情报室合规要求,致使超50家未设立本地税务责任实体的境外平台被正式限流。这一监管调整引发零售资金与用户活动大规模回流至CoinDCX、WazirX等受监管主体。合规性现已成为在印度开展数字资产业务的必要条件,而非可选项。

现货交易直接涉及底层资产交付,受1% TDS及复杂链上追踪机制影响显著。而以卢比结算的期货与衍生品交易量上升,因其提供更具弹性的资本效率方案。此类工具使活跃参与者可在遵守严苛监管的前提下,维持流动性与策略灵活性,形成新的市场平衡。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.