现实世界资产的链上代币化进程持续加速,当前总价值已接近300亿美元。然而,真正融入借贷、交易、抵押及收益系统的核心部分仅约24.7亿美元,意味着超过九成的代币化资产尚未实现深度金融交互。这一差距揭示出市场表面繁荣背后的结构性断层。

尽管国债、私人信贷、黄金、房地产与股票等传统资产通过区块链实现了数字化呈现,其底层逻辑却未完全适配去中心化金融生态。许多资产虽存在于链上,却因许可机制限制而无法自由进入开放协议,导致其功能更接近数字账本而非动态金融工具。

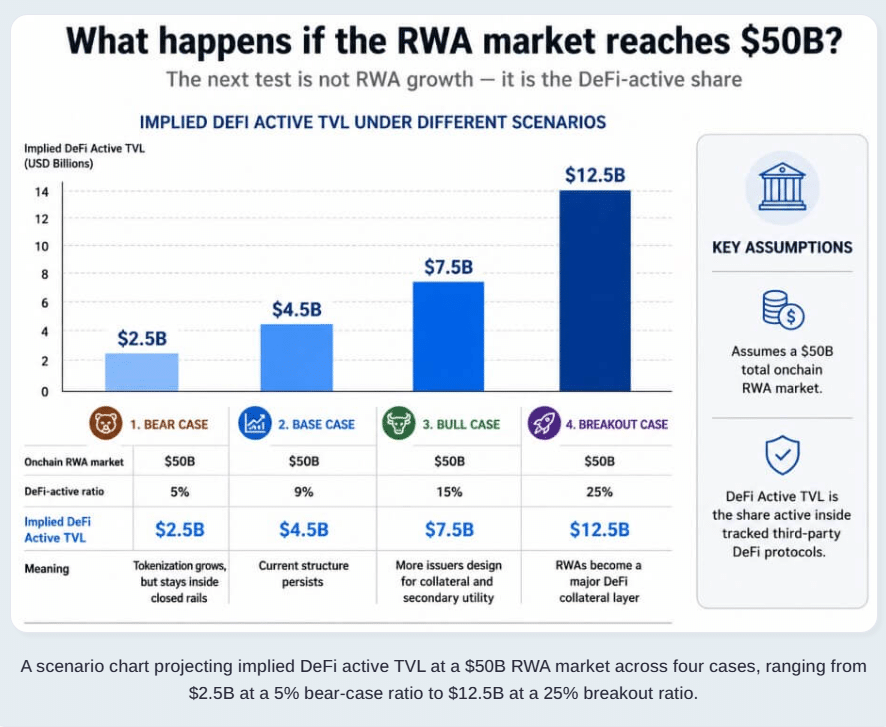

衡量代币化资产真实效用的核心标准是其在DeFi协议中的活跃总锁仓价值(TVL)。当前该数值为24.7亿美元,相较近300亿的总规模,利用率低于十分之一。这一比例不仅反映技术整合滞后,也暴露了市场叙事与实际行为之间的显著落差。

多数代币化产品采用白名单控制、KYC验证、转让代理及访问权限管理等合规设计,虽有助于满足监管要求,却严重削弱了资产在跨协议间自由流转的能力。一个受限于特定钱包或授权池的代币,难以参与自动做市或去中心化借贷,从而陷入“可见但不可用”的困境。

私人信贷类资产展现出更高的集成潜力,其链上价值达322.6亿美元,其中约125.7亿已进入DeFi生态,使用率远超债券、大宗商品与股票。这得益于其天然契合借贷模型的设计——从借款到还款、风险评估与抵押管理均围绕金融功能构建,形成清晰的产品-市场匹配。

未来投资者需关注三项关键信号:一是DeFi活跃TVL增长速度是否超越代币化资产总量;二是主流借贷协议对代币化资产的接受程度;三是二级市场的流动性深度与赎回机制是否健全。缺乏这些支撑,代币化将难以摆脱静态持有物的命运。

机构用户不再仅关注市场规模,而是追问底层权利归属、转让自由度、抵押可行性及极端情况下的处置流程。监管警告亦强调,若投资者误将代币视为资产本身而非债权凭证,可能引发认知偏差与风险错配。信息披露因此成为信任基石,而非形式义务。

RWA代币化仍是加密领域最具潜力的趋势之一,但真正的挑战不在于将资产搬上链,而在于让它们真正“动起来”。只有同时满足合规准入与金融效用双重标准的平台,才能在2028年预计达2万亿美元的市场中占据主导地位。目前,行业正经历从概念展示到功能落地的转折点——让资产变得有用,才是下一阶段竞赛的核心。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.