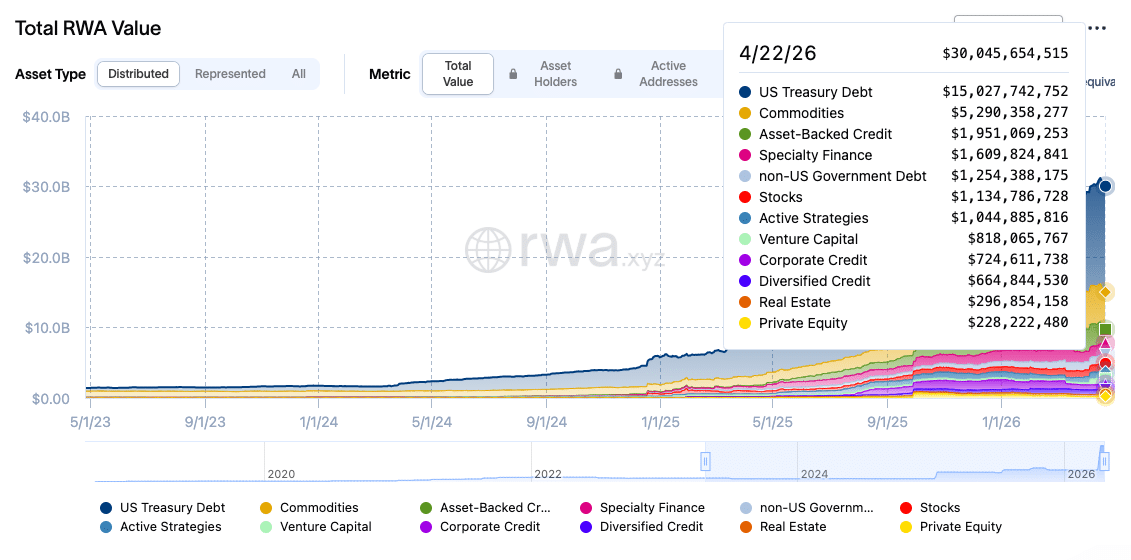

最新统计显示,全球代币化现实世界资产的总市值已攀升至300亿美元,较三年前实现20倍跃升,年复合增长率高达238%。这一迅猛扩张主要得益于金融机构对链上资产配置的深度采纳。

当前市场演进呈现出显著的结构性特征:增长引擎并非来自散户投机,而是由专业资本主导的产品创新所推动。从国债到私人信贷、大宗商品乃至不动产,各类实体资产正通过区块链技术实现可分割、可流通的数字化转型。

数据显示,截至2026年4月,代币化资产的活跃市值约为260亿美元,几乎接近其链上总估值;与去中心化金融相关的总锁定价值为23.8亿美元;而衍生品市场的未平仓合约规模接近20亿美元,反映出生态系统的成熟度持续提升。

在所有代币化资产类别中,以美国国债为底层支撑的产品占据超过半数份额,成为最核心的入口。该细分领域市值已达约160亿美元,远超其他类目。

贵金属类资产市值约58亿美元,私人信贷、股权及房地产等均未超过23亿美元。此类产品因具备政府信用背书、短期到期结构和稳定收益曲线,成为机构首选的风险可控工具。

特别值得注意的是,代币化美国国债规模从2023年上半年的3.8亿美元激增至2026年的134亿美元,成为加密领域增长最快的子赛道之一。

当前市场由少数领先发行机构共同塑造,竞争格局尚未固化。Circle旗下代币化国债产品市场份额约达30亿美元,是关键参与者之一。

贝莱德推出的BUIDL基金迅速跻身最大代币化国债工具行列;富兰克林邓普顿正加速拓展其链上投资产品线;Ondo Finance凭借多款高流动性收益产品积累数十亿美元规模;Centrifuge则聚焦于私人信贷与复杂结构化金融工具。

尽管各平台体量接近,但差异化的服务能力和合规布局正推动整体效率优化。目前,主流代币化国债产品的平均收益率约为3.5%,显著优于无收益型加密资产,增强其吸引力。

RWA市场总值已突破290亿美元,并保持强劲增长态势。如今,资产代币化不再只是概念实验,而是正在构建新型金融基础设施的核心组成部分。

美国国债基金凭借安全性、收益性与操作效率的三重优势,已成为机构进入链上金融的关键跳板。随着更多优质资产被纳入代币化轨道,预计该领域将逐步突破对政府债务的依赖,向更广泛的实体经济资产延伸。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.