根据加密行业数据统计,4月第二周(4月6日至12日)共完成17轮融资,累计募资金额约为6691万美元。相较前一周(4月第一周,3月30日至4月5日)的19轮、2.645亿美元,本轮融资数量减少2笔,总额下降超过75%,资金流入趋势持续走弱。

4月6日,Nanobita获未披露轮次融资,由K24 Ventures领投;Inxy Payments完成400万美元扩展种子轮,由Flashpoint VC参与;Goshatz获得500万美元A轮融资,Konvoy Ventures等为投资方。次日,Giggles完成120万美元种子前轮融资,1kx等机构参投;Darklake通过并购方式实现整合,交易细节未公开。4月8日,Splice Finance获战略投资,投资方包括Sui Foundation;OH完成750万美元A轮,Maven 11 Capital牵头;Ribera、Paros及Transak分别获得未披露额度的战略支持,其中Paros融资达4400万美元,由SNZ Holdings主导。

4月9日,Enhanced完成100万美元种子前轮,由GSR领投;Nanobita再次获得新一轮融资,仍处于A轮前阶段,投资方为K24 Ventures。4月10日,CAEX获得战略投资,Hashkey Capital为出资方之一。整体来看,近期融资分布较为零散,单笔金额多集中在中小型区间。

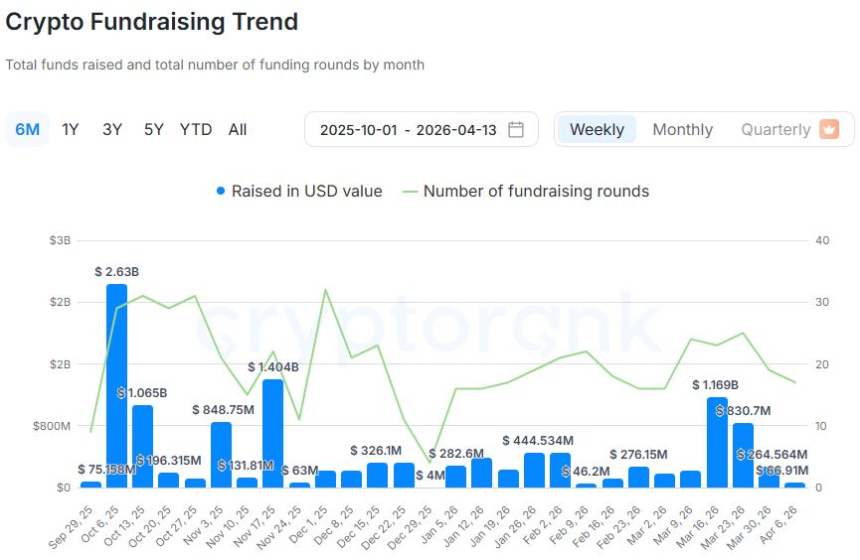

观察全年投资脉络,1月录得68轮、11.4亿美元,2月达77轮、8.9434亿美元,3月则攀升至100轮、25.9亿美元,呈现稳步增长态势。截至4月中旬,已累计完成24轮,融资总额约1.3081亿美元。最近30天内,投资活动指数环比下降24%,处于“低”水平区间,反映市场整体情绪仍在收缩。

过去一个月,共记录92轮投资,环比增长5.75%;总融资规模约50亿美元,环比飙升235.5%,凸显阶段性集中释放。平均单笔融资规模介于300万至1000万美元之间。从阶段分布看,种子阶段项目最为活跃。从垂直领域看,支付板块占据最高份额,成为当前资本配置的核心方向。

过去六个月中,支付类项目占比达27.83%,位居首位;人工智能领域以27.18%紧随其后;去中心化交易所占15.21%;现实世界资产与Binance Labs并列14.89%。这表明技术基础设施与金融创新仍是资金关注重点。

同期最活跃的投资主体包括Coinbase Ventures(参与33笔)、GSR(18笔)、YZi Labs(16笔)、Animoca Brands(15笔)、Tether(14笔)、a16z Crypto(13笔)以及Castrum Capital(12笔)。这些机构在多个赛道持续布阵,推动生态系统深化发展。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.