长期依赖银行账户获取微薄利息的储蓄模式正面临根本性挑战。进入2026年,基于区块链技术的新型储蓄工具吸引大量资本流入,其核心驱动力在于显著更高的回报率、即时流动性以及对个人资产的自主掌控。

当前主流银行储蓄产品仍沿用传统信贷逻辑:用户存入法定货币,银行将其用于放贷,再将部分收益以利息形式返还。尽管该体系具备监管框架与政府保险支持,但实际表现已难以匹配时代需求。

在欧美地区,普遍年利率维持在2%至4%区间,受制于央行政策与系统稳定性要求。其优势集中于安全性与可预测性,然而缺陷同样突出:

实际购买力常被通胀侵蚀,导致真实收益为负;复利效应因结算周期长而弱化;取款流程存在延迟或额度限制,影响资金灵活性;银行整体策略更侧重风险控制而非高收益激励。

与传统模式不同,加密储蓄依托去中心化金融(DeFi)生态构建收益来源,主要通过三类渠道实现增值:

机构级借贷撮合、流动性池供给、短期质押贷款服务。

这些机制具备全天候运行能力,突破银行营业时间限制,且中介层级更少,从而大幅提升资本效率。由此产生的收益率普遍介于4%至8%之间,具体数值取决于资产类型与协议设计。

此外,多数加密平台采用日度甚至实时结算方式发放利息,极大强化了复利积累速度,使资金增长呈现指数级特征。

特性 | 银行储蓄账户 | 加密储蓄账户

典型收益率 | 2%-4% | 4%-8%+

利息派发频率 | 每月 | 每日或持续

流动性水平 | 中等 | 高(通常即时)

保险保障 | 政府承保(如欧盟10万欧元上限) | 平台自担或抵押结构支撑

使用时段限制 | 营业时间 | 24/7全天候

支持货币类型 | 法定货币 | 加密资产/稳定币

在多数场景下,加密储蓄不仅实现双倍以上回报,还通过高频复利加速财富积累。

加密储蓄的普及并非仅因高收益,而是反映了新一代储户对资金管理的新期待:

希望资金始终保持可用状态;期望收益透明且可实时追踪;不接受因银行工作日而造成的操作延迟。

稳定币作为连接传统金融与区块链世界的桥梁,兼具价格稳定与链上可编程特性,使其成为理想类储蓄工具。这也促使传统金融机构开始将加密收益视为直接竞争对象,而非边缘选项。

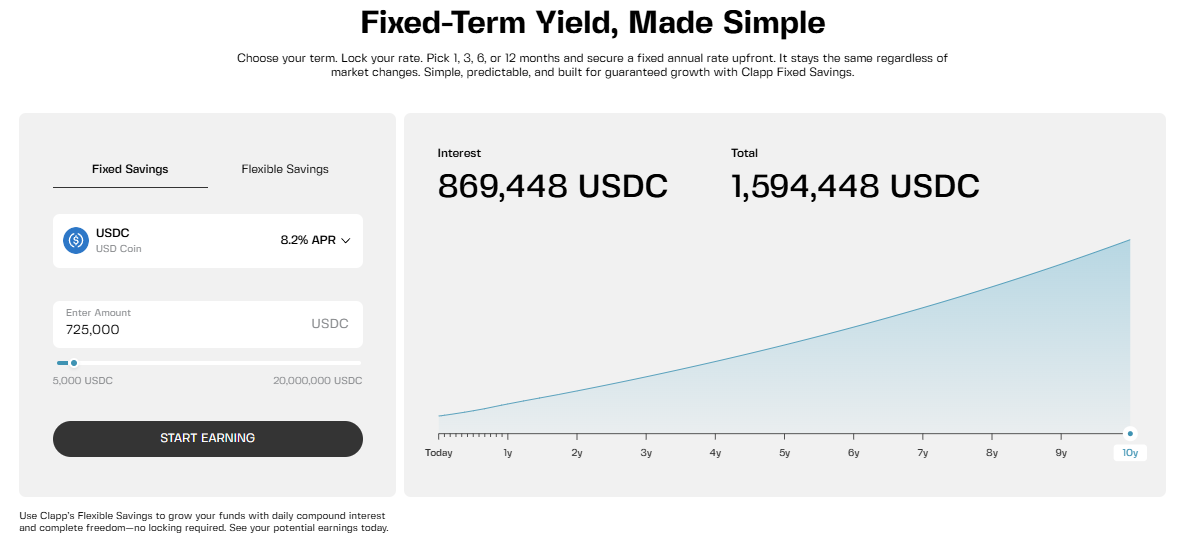

Clapp.finance作为持牌加密投资平台,致力于打通加密与法币用户的收益通道,提供无锁仓、零门槛的灵活储蓄方案。

其核心功能包括:

灵活储蓄账户支持最高5.2%年化收益,支持随时提取,无需承诺期限;利息按日计算并即时到账,实现连续复利;资金可自由调配,无额外费用或冻结条款。

针对愿意锁定资金的用户,平台提供定期产品,年利率可达8.2%,且在锁定期限内保持固定不变。

这种设计精准契合现代用户的需求逻辑:

保留一部分资金用于应急周转;将另一部分投入高收益渠道;维持对市场波动的应对弹性。

Clapp并未发明新机制,而是优化现有生态的接入路径,降低参与门槛。

更高的预期收益必然伴随相应的责任转移。银行储蓄由国家信用背书,而加密储蓄则依赖:

底层资产的抵押覆盖程度;平台自身的风控能力;合规资质与审计透明度。

因此,选择加密储蓄需综合评估自身风险承受力与资产配置目标。实践中,建议将其定位为补充工具而非替代方案:

银行账户用于保值与安全存放;加密储蓄用于主动增值。

从纯粹收益率角度看,加密储蓄目前明显优于传统银行账户。这一优势源于:

全球资本市场的高效运转;去中介化的交易结构;持续开放的流动性池。

虽然银行在安全性与操作简便性方面仍具优势,但在收益表现层面已不再领先。

传统银行与加密收益之间的分水岭已经形成。对于追求稳健的用户,银行仍是首选;但对于重视收益与灵活性的人群,像Clapp这样的平台提供了全新组合:资金始终可动用,利息每日累积,真正实现“活钱生利”的现代化储蓄形态。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.