以数字资产为核心财务战略的上市公司,正推动机构资本大规模涌入这一新兴领域。最新行业研究指出,数字资产财务(DAT)模型已成为公开市场最具变革性的结构性趋势之一,标志着该类资产已突破单一企业估值范畴,演化为可独立配置的投资板块。

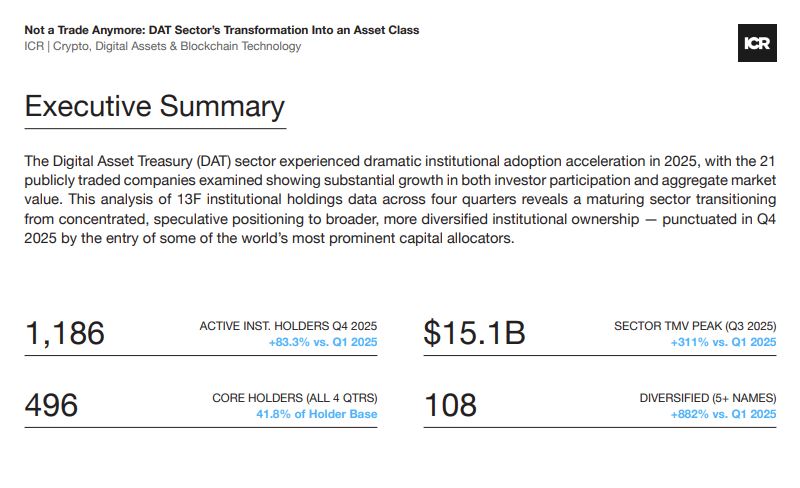

季度数据显示,机构投资者数量由第一季度的647家攀升至第四季度的1186家,增幅达83.3%。总市值在第三季度达到峰值150.7亿美元,虽于第四季度回落至107亿美元,但此调整主要源于市场重估,而非资金撤离。机构数量持续增长表明其长期信心未受动摇。

前五大持仓者占比从第一季度的73.1%降至第三季度的26.3%,反映出早期高度集中的局面正在瓦解;然而第四季度回升至33.7%,显示市场在扩散后重新向核心资本聚集。与此同时,机构平均持仓标的数由1.4个增至2.0个,投资组合持续扩展。尤其值得关注的是,持有5个及以上标的的机构数量从11家飙升至108家,增幅高达882%,凸显该领域已被广泛视为独立资产类别。

连续四个季度持仓的核心投资者共496家,占总数41.8%,却掌控73亿美元资产,占比达68.2%。中期投资者(持仓两季)达407家,占34.3%,构成潜在主力资金池。短期投资者为221家,形成“长线稳投+短时博弈”并存的多元结构。

第二至第三季度新增433家机构,为扩张最高峰,持仓维持率达90.2%。第三至第四季度资金流出率上升至15.7%,被普遍解读为高点后的正常再平衡。值得注意的是,940家机构保持仓位不变,创下历史最高纪录,表明市场底层稳定性持续强化。

仅投资单一标的的机构达742家,占比62.6%,但其资产占比仅39.1%。相反,投资5个以上标的的机构虽仅108家(占比9.1%),却持有41.9亿美元,占总资产39.2%。投资2至4个标的的机构为336家,贡献23.3亿美元资产。这揭示出少数深度参与者正通过多标的布局掌握市场话语权。

2025年第四季度,多家知名资产管理公司新进跻身持仓前列,合计投入资金16.6亿美元。传统资管公司的深度参与被视为关键信号,预示未来养老金等长期资金通过ETF或顾问渠道进入的可能性正在提升。

自2025年起,数字资产财务板块已超越短期投资主题,进入机构进行系统性资产配置的新阶段。机构数量增长、核心资本主导、分散化投资扩围及大型机构进场等多重趋势共振,共同指向一个成熟市场的形成。展望未来,少数头部机构动向,以及通过标准化产品和专业渠道引入的增量资本,将成为决定市场走向的核心变量。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.