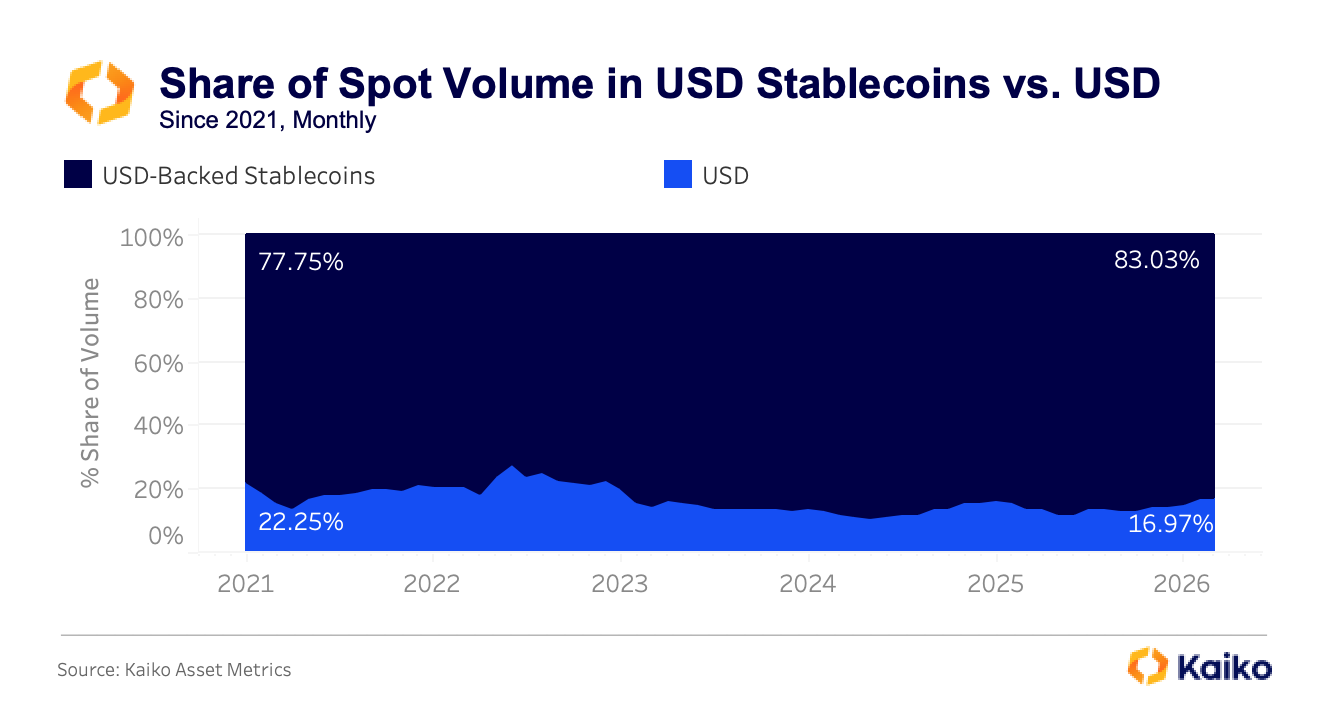

在当前加密市场演进中,稳定币已确立其作为主要结算与交易媒介的地位,法币通道逐渐边缘化。最新数据显示,美元计价现货交易中,稳定币占比已达83%,而传统银行渠道仅占17%左右,较2022年底的78%持续攀升,标志着交易体系正从中心化银行网络转向以代币化美元为核心的去中心化架构。

主流交易平台通过优化费率模型和订单簿设计,主动引导资金流向稳定币交易对,使其成为市场基础性设施。相比依赖银行清算的法币通道,稳定币具备即时结算、全天候可操作及跨平台资产转移等优势,在效率层面形成压倒性竞争力。

历史数据表明,该趋势具有显著周期特征:2021年牛市期间,稳定币月均交易额曾突破2万亿美元;熊市阶段回落至5000亿左右,2024年复苏期再度回升至1.5万亿以上。尽管近期波动放缓,当前月度交易量仍稳定在1万亿美元区间,反映出结构性采用已成常态。

在主导权方面,USDT稳居首位,贡献了总交易量的70%至80%,深度绑定高频交易与流动性密集型场景。而USDC虽整体份额偏低,但凭借其合规性设计与机构适配能力,正稳步扩大影响力,尤其在部分主流交易所的永续合约市场中,其占比已达到24.03%,对单极结构构成实质性挑战。

衍生品市场已形成稳定的双稳定币共存模式。近期日均交易额维持在210亿至250亿美元之间,极端波动时期可达300亿美元。在此过程中,USDT与USDC的交易量同步扩张,比例趋同,证明两者均已构建起成熟且互为补充的流动性池。

尽管总量接近,但在实际执行效率上仍存差距。比特币-USDT交易对的买卖价差普遍处于0.05至0.10美元区间,平均为0.013美元;而比特币-USDC则达0.15至0.20美元,平均价差为0.019美元,显示前者具备更优的即时成交能力。这说明即便供应量上升,USDC尚未完全转化为同等水平的实际交易深度。

欧洲尽管建立了明确的监管框架,但稳定币渗透率仍处低位。欧盟加密资产市场法规实施后,欧元稳定币月交易额仅维持在15亿至20亿美元,相较美元稳定币约1万亿美元的体量,相差近200倍。若按实际现货计算,欧元稳定币月交易量甚至不足1亿美元,凸显监管清晰度无法替代网络效应与流动性积累。

稳定币总市值由2020年的不足500亿美元跃升至当前超3000亿美元,其中USDT约为1840亿美元,USDC达790亿美元,其余种类合计约500亿美元,影响力有限。值得注意的是,自去年底以来,USDT发行量趋于稳定,而USDC持续增长,市场份额呈上升态势。

现货市场日交易额保持在400亿至600亿美元区间,尽管USDC供应增加,其交易占比仍被锁定在22%至24%之间。这一现象暗示其更多用于机构储备或链上抵押,而非直接交易工具。相比之下,USDT仍在点对点支付与高频交易中扮演核心角色。

综合来看,稳定币已不仅是交易媒介,更成为推动加密经济独立发展的关键支撑。市场正逐步演化为以USDT与USDC为双核的标准化架构。随着机构需求深化,其职能有望从结算中心拓展至抵押品、跨境结算乃至数字信贷等更广泛金融场景。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.