作者:David,深潮 TechFlow

加密市场进入寒冬,BTC价格从高点腰斩。

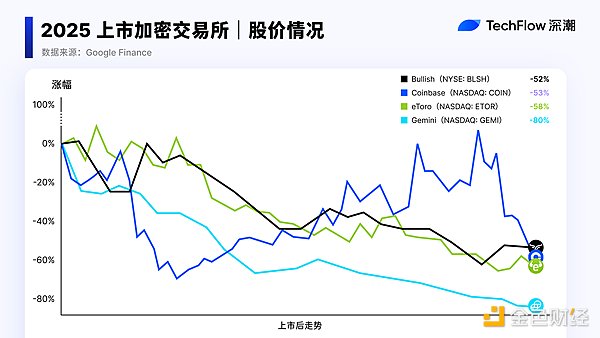

除了币价下跌,另一组数据同样不容乐观:2025年扎堆上市的加密公司几乎全军覆没。

Gemini较发行价跌近80%,Bullish跌超52%,eToro跌58%,Circle跌11%。Kraken的申请已经提交,估值在150到200亿美元之间,排队等待上市。

这些加密交易所公司选择了传统路径:做大营收,然后IPO,让公开市场为自身定价,但公开市场给出的答案却异常残酷。

与此同时,另一条路也不容乐观。

BNB和Binance没有法律上的股权关系,FTT直接归零,Coinbase不发币但股权与加密用户之间缺乏桥梁。

交易所代币这一品类,至今未能找到一个令人满意的价值锚定方案。

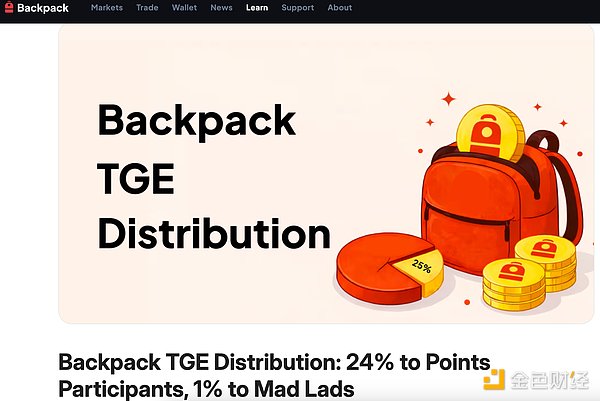

上周,Backpack交易所给出了一个新答案:代币质押满一年,可按固定比例兑换公司20%的股权。这也是加密行业里首次尝试这种方式。

你手里的交易所代币,到底锚定着什么?是一张随交易量缩水的优惠券,还是公司价值的一部分?

2025年加密公司IPO集体翻车之后,这个问题比以往更加迫切。

Backpack交易所于2月23日公布的代币赋能方案,其核心机制可以用一句话概括:

用户质押代币满一年,可以按固定比例兑换公司股权,目前预留的股权池占公司20%。

其CEO Armani Ferrante在X上解释了这么做的原因:

“绝大多数代币的效用都是承诺,除非一个协议去中心化到团队全跑去巴哈马喝椰汁也能照常运行,否则所谓的代币价值就是一句空话。”

这话刺耳,但不算夸张。

大部分交易所代币的价值都依附于团队的持续运营,但持有者拿不到任何所有权。Backpack的选择是捅破这层窗户纸,直接给予股权。

这套方案依托于Backpack即将发行的平台代币。

不过,这个代币目前连正式名称都没公布,TGE时间也未确认,Ferrante在社区中暗示最快三月底。但代币经济的框架已经明确。

总量10亿枚。首日解锁25%,约2.5亿枚,全部分给积分用户和Mad Lads NFT持有者。

这个比例高于行业常见的7%到15%,Backpack表示这是为了让早期用户可以自由选择卖出,而不是被锁仓绑架。

剩下75%分为两部分。37.5%归用户,按产品上线、监管审批等里程碑逐步释放;另外37.5%进入公司金库,锁死至美股IPO完成后加一年。

团队没有直接的代币分配,他们持有的是公司股权,而股权要等IPO之后才能变现。

这一设计在熊市中具有额外意义。

纯效用型代币在牛市中随着交易量上涨,而在熊市中则随交易量萎缩。BNB的回购力度取决于Binance的利润,利润又取决于交易量,交易量最终取决于行情。

链条很长,每一环都会在熊市中打折。

股权绑定试图切断这一链条。

如果代币能兑换公司股权,它的价值锚就不只是平台交易量,还包括公司本身的估值。

据Axios报道,Backpack目前正在以10亿美元的投前估值洽谈新一轮融资。20%的股权池对应的理论价值是2亿美元。

当然,这2亿只是一个纸面数字。兑换比例尚未公布,法律文件未披露,IPO也没有时间表。但至少在设计意图上,Backpack为代币找到了一个不完全随币价波动的价值锚。

这也解释了为什么选择在熊市公布这一方案。

牛市中,代币靠交易量和情绪就能支撑价格,没人关心它锚定的是什么。而在熊市中,才需要回答“币价跌了,我手里这东西还值什么”这个问题。

代币换股权,换到的到底是什么?截至发稿,Backpack公布了方向但未披露细节。

是直接持股、期权,还是某种权益凭证?持有者是否拥有投票权、分红权、信息披露权?Backpack表示未来几周会陆续公布,但现在你能确定的只有一件事:

那就是代币质押一年。

加密行业见过太多“先上车再补票”的设计,最后补出来的票往往与上车时的承诺不同。在细则出台之前,20%股权池只是一个意向,而非合同。

假设细则最终合理,质押者面临的下一个问题是流动性。

你将一个可以在交易所随时卖出的代币,锁仓一年,换成一家未上市公司的股权。这是从高流动性资产转换为低流动性资产。

私募股权不像代币,没有24小时交易的市场。要将股权变现,只有两条路:等待IPO,或者找到场外买家。

而IPO是整套设计的核心前提。

前面提到的2025年加密公司上市后的表现已经说明,IPO并不等于估值兑现。一级市场给出的10亿估值与公开市场最终定价可能相差甚远,质押者手中的股权价值取决于后者而非前者。

如果IPO推迟甚至不发生呢?

团队的代币确实继续锁定,但你的股权也没有退出渠道。Ferrante自己也承认过,上市可能很快也可能很远,甚至可能达不到。

因此,对持有者来说,真正的选择题是这样的:

不质押,拿着代币,承受币价波动但保留流动性。在熊市中,流动性本身就是最稀缺的东西。

质押一年,放弃流动性,赌的是:兑换条款合理、公司成功上市、上市后估值不打折。三个条件缺一不可,否则这笔交易的预期收益就会大幅缩水。

如果Backpack真的实现IPO并且估值站稳,早期质押者拿到的可能是行业里第一批通过代币获得的真实公司股权。

加密市场的每一轮熊市都会逼出一些真问题。

2018年的那轮熊市戳破了ICO泡沫,大部分效用代币归零,行业开始反思“代币到底需不需要”。2022年FTX崩盘后,反思的焦点变成了透明度和储备证明。

这一轮的问题更直接:

当币价从高点腰斩,交易量萎缩,交易所代币的价值锚在哪里?

牛市时没人关心这个问题。但在熊市中,交易量缩水,代币的价值完全绑定在平台的短期经营状况上,穿越周期的能力很弱。

Backpack的股权绑定模型,不管最终能否落地,至少在试图回应这个问题,试图为代币找到一个不完全随交易量波动的价值支撑。

但这一回应本身也嵌套在另一层困境中:交易所的估值正在经历集体重置。

2025年之前,加密交易所的估值逻辑基本依赖交易量乘以倍数。牛市中交易量放大,估值随之膨胀。但公开市场对这一套越来越不买账。

已上市的几家交易所公司股价集体跳水,本质上是公开市场在说:你的收入不可持续,我不愿按峰值定价。

这意味着,不管是代币还是股权,锚定交易所估值本身就带有周期风险。

Backpack将代币与股权挂钩,解决了“代币到底代表什么”的身份问题,但并未解决“交易所到底值多少”的定价问题。

后者取决于Backpack能否在收入结构上做出差异化,而不是单纯依赖交易手续费。

从更大的视角看,大部分加密项目,代币经济学设计正在经历一轮代际更替。至少在熊市中,行业被迫思考一个早该思考的问题:代币的价值到底应该从哪里来。

过去几年,交易所的商业模式或许有些傲慢:

建一个场子,发一个平台币,依靠牛市溢出的流动性赚取手续费,再象征性地拿出一小部分利润回购销毁。用户拿着代币,本质上是在为平台的繁荣买单。

但加密寒冬将这套逻辑彻底击碎。

当散户退场、交易量萎缩、IPO这条“终极退出路径”也被公开市场无情拒绝后,交易所们发现自己正面临一场残酷的自救。

在这个存量博弈的阶段,谁能锁住用户最后的资金,谁才能活到下一个周期。

当虚无缥缈的“代币赋能(如手续费打折、打新门票)”彻底失效,要想在连绵的阴跌中让用户心甘情愿地把钱留在平台,交易所必须拿出真正伤筋动骨的筹码,也就是公司最核心的资产:

股权。

这是一场用底牌换取生存时间的防御战。

这一年里,只要用户的币还锁在Backpack的池子里,平台的TVL就有保底,业务数据就不会太难看,那10亿美元的估值故事就还能继续讲下去。

你不能说这叫慷慨,更像是一种极其务实的自救策略:用一张未上市公司的股权期权,换取了度过熊市寒冬最宝贵的资产——稳定且不外流的资金底盘。

Backpack代币换股权这件事,希望能成为交易所代币设计的转折点,而不是熊市中又一个没能兑现的叙事。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.