2025年第四季度成为自2024年4月减半以来对矿工最具压力的阶段。比特币价格从10月初约12.45万美元高点回落至年底的8.6万美元,跌幅达31%。叠加网络算力逼近历史峰值,哈希价格被压缩至五年来最低水平,市场进入深度调整周期。

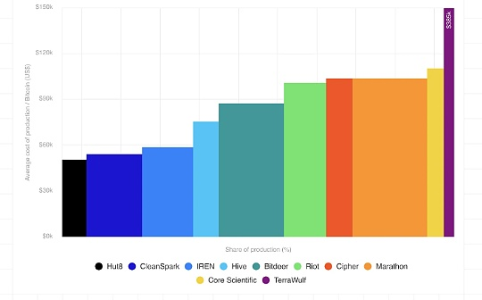

本季度上市矿企生产单枚比特币的加权平均现金成本升至79,995美元。哈希价格在12月底已降至29美元/PH/s/天,较此前峰值下降逾50%。连续三次难度下调标志着行业出现系统性抛售信号,反映出大量矿机运行已处于亏损状态。

纯挖矿企业与转型中的数据中心运营商之间分化加剧。当前公开披露的AI/HPC合同总额突破700亿美元。WULF、CORZ、CIFR和HUT等公司正逐步转型为以数据服务为核心的混合型基础设施平台,其业务重心已由挖矿转向云托管与高性能计算。

多家矿企通过发行债券或可转债融资支持AI设施建设。IREN持有37亿美元可转换票据,WULF总负债达57亿美元,CIFR发行17亿美元高级担保票据。行业整体杠杆率显著提升,风险特征发生结构性转变。

AI对数据中心机架空间的争夺日益激烈。预计到2026年底,上市矿工来自AI的收入占比可能攀升至70%,远超当前30%水平。尽管多数合同涉及新建设施,但已有部分现有挖矿站点被“蚕食”或关停,导致挖矿产能逐步缩减。

转型路径呈现三类分化:一类如IREN和Bitfarms将挖矿作为进入AI市场的跳板;另一类如CleanSpark则维持挖矿优先,逐步布局AI;第三类聚焦于边缘化、间歇性能源,如火炬气或废弃可再生能源,部署小型集装箱式矿场,适配非连续性负载。

通过参与电网需求响应(如ERCOT),矿工可获得更优惠电价。这一角色虽规模有限,但正吸引更具专业性的运营主体入场,形成新的细分市场。

AI转型是否可持续取决于挖矿盈利能力恢复情况。若比特币价格回升,部分运营商或将重新评估资本配置。因此当前趋势更可能是相对回报率变化的结果,而非永久性产业转移。

比特币挖矿单位成本约70–100万美元/MW,而AI基础设施高达800–1500万美元/MW。这一巨大价差催生了大规模资产再定位机会。例如:CORZ计划在2027年初实现590MW满负荷运营;WULF扩建至跨五地约2.9GW容量;IREN推进液冷GPU项目,年度收入已达1730万美元。

CORZ因合并失败及会计处理问题重报财报,凸显转型过程中的复杂性。目前,其托管收入占第四季度总收入39%;WULF达27%;IREN为9%;HIVE为5%。挖矿仍为主导,但AI贡献正在全面扩张。

2025年8月底,比特币网络首次突破1 ZH/s,10月峰值达1,160 EH/s。第四季度算力回落至1,045 EH/s,触发连续三次负向难度调整,系2022年以来首次。主因包括:老旧硬件(如S19 XP)盈亏平衡电价降至0.077美元/kWh;冬季能源成本上升;以及中国新疆地区监管重启。

尽管短期承压,网络仍累计增加约300 EH/s。截至2026年初,算力稳定在1,020 EH/s左右。根据模型推演,预计2026年底将达到1.8 ZH/s,2027年3月底突破2 ZH/s,比原预期晚一个月。

美国、中国、俄罗斯仍控制全球算力68%。美国份额环比增长2个百分点。巴拉圭、埃塞俄比亚、阿曼等新兴市场凭借新项目跻身前十,其中HIVE在巴拉圭建设300MW站点,BTDR在埃塞俄比亚部署40MW设施。

哈希价格从7月峰值63美元/PH/s/天持续下滑,11月跌至35–37美元,12月短暂反弹后再度下探。2026年3月初触及28–30美元/PH/s/天,创下减半后新低。主要驱动力包括:创纪录难度(155.97T)、比特币价格下跌31%、交易手续费占比不足1%。

运行中代硬件(如S19j Pro)且电价0.05美元/kWh的矿工已陷入严重亏损。进入2026年,情况进一步恶化。除非比特币价格突破10万美元,否则难以支撑广泛设备更新。当前环境下,仅效率低于15 J/TH的新一代机组尚有盈利空间。

上市矿企累计减持超1.5万枚BTC。Core Scientific仅1月就出售1,900枚(约1.75亿美元),并计划清空全部持仓;Bitdeer于2月完成清零;Riot在12月售出1,818枚(约1.62亿美元)。

若比特币重回10万美元,哈希价格有望回升至37美元/PH/天。若全年维持在8万美元以下,预计哈希价格将持续下行,算力或继续萎缩。若挑战12.6万美元历史高点,则哈希价格或冲至59美元/PH/天。

AI基建投资扭曲了混合型公司的单枚成本指标。利息支出、管理费用与折旧摊销被分摊至不断下降的挖矿产量上,抬高名义成本。例如,WULF、CORZ、CIFR的成本更多反映数据中心经济学,而非传统挖矿逻辑。

MARA:产量最大,全口径成本15.3万美元/BTC,现金成本10.36万美元。电费6.47万美元,折旧摊销高达13.6万美元,为同业最高。其所得税收益1.834亿美元显著拉低账面成本。

IREN:现金成本5.85万美元,电费最低(3.43万美元),得益于德州低价协议与需求响应收入。股权激励支出3.17万美元,为第二高。持有37亿美元可转债,利息可控。

CLSK:成本管控最优,全口径11.89万美元,现金成本7.12万美元。无托管收入,管理费与激励成本均为最低。利息支出仅830美元,杠杆极低。

RIOT:全口径17.04万美元,现金成本10.25万美元。受益于电网信酬,电费4.92万美元。核心为Corsicana 600MW站点,已划拨部分给AI用途。

CORZ:产量仅421枚,全口径16.87万美元,现金成本11.03万美元。第四季度托管收入占比达39%,产量萎缩导致成本被严重稀释。公司已更换审计师并重报财报。

WULF:全口径47.18万美元,现金成本38.45万美元。其成本不可与纯挖矿公司直接比较,因已转型为AI基础设施商。极高成本源于57亿美元总债务与大规模管理投入。

CIFR:全口径成本未完整列出,但其折旧假设为3年,致单枚成本偏低(8.8万美元)。持有巨额债务,利息成本达5.6万美元/BTC。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.