2025年第四季度成为自2024年减半以来最具挑战性的阶段。比特币价格从10月初的12.45万美元峰值回落至12月底的8.6万美元,跌幅达31%;与此同时,网络算力逼近历史高位,导致单位算力收益(哈希价格)被压至五年来最低水平。

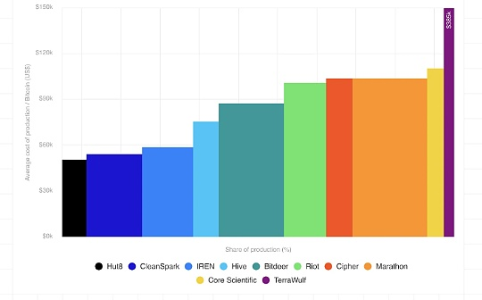

本季度上市矿企生产单枚比特币的加权平均现金成本攀升至约79,995美元。哈希价格一度跌破36美元/PH/s/天,接近多数矿工盈亏平衡线。连续三次难度下调标志着行业出现系统性“投降”信号。进入2026年第一季度,该指标进一步滑落至29美元/PH/s/天,预示更多运营商将面临关停压力。

纯挖矿企业与新兴数据服务商之间的界限日益模糊。目前公开披露的AI/HPC合同总额已超700亿美元。WULF、CORZ、CIFR和HUT等公司正逐步转型为兼具挖矿功能的数据中心运营商。这一转变并非偶然,而是由经济回报差异驱动——相较于波动剧烈的挖矿收入,AI基础设施提供更稳定、可预测的现金流。

尽管部分企业如IREN和Bitfarms积极布局高性能计算,另一些如CleanSpark则仍以挖矿为核心,利用现有产能实现短期变现,并分阶段拓展AI业务。第三类运营商则转向低成本、间歇性能源,如废弃风电或火炬气,部署小型化集装箱式矿机,适配对运行时间容忍度高的任务。

AI对数据中心机架空间的争夺正推动挖矿向更具灵活性的能源体系迁移。通过参与电网需求响应(如ERCOT),矿工可获取更低电价,这一角色在未来可能吸引更多专业型运营者加入。然而,这种转型并非同步进行。部分矿工仍在评估资本配置,一旦比特币盈利恢复,或将重新调整资源投入方向。

长期来看,行业或将分化为两类主体:专注挖矿的精简型群体,以及横跨挖矿与AI的混合型基础设施平台。新进入者也可能在能源受限或高度灵活的市场中找到利基机会。

CORZ计划将350兆瓦电力用于HPC,其中200兆瓦已启动计费,与CoreWeave的12年102亿美元协议已生效,目标于2027年初实现590兆瓦满负荷运行。WULF在湖马里纳项目已有39兆瓦核心产能上线,累计签订HPC合同达128亿美元,扩建计划将持续至2026年末,总容量预计达2.9吉瓦。

CIFR与Fortress Credit Advisors合作开发300兆瓦巴伯湖站点,同时与谷歌支持的Fluidstack达成数十亿美元协议,但尚未产生收入。IREN扩展至超1万块NVIDIA GPU,Childress Horizon项目持续推进,第四季度AI云服务收入达1730万美元。

HUT与Fluidstack签署为期15年、价值70亿美元的租约,涉及路易斯安那州河湾园区245兆瓦产能,首个数据中心预计2027年初投入使用。

值得注意的是,CORZ与CoreWeave合并案遭股东否决,暴露出资产估值与股权价值之间的张力。随后该公司因资本化处理不当重报财报,凸显转型过程中的会计复杂性。

比特币网络在2025年8月首次突破1泽塔哈希,10月初达到约1,160艾哈希的峰值。但第四季度算力回落约10%,降至1,045艾哈希,随后在2月初短暂下滑至850艾哈希后回升。连续三次难度下调为2022年以来首次,反映矿工设备承受巨大压力。

主要驱动因素包括:比特币价格下跌使老旧硬件(如S19 XP)盈亏平衡电价从0.12美元/千瓦时降至0.077美元;冬季能源成本上升及德州电网削减影响;中国新疆地区监管重启导致局部减产。

尽管短期波动明显,但从对数尺度看,此次回落远未达到2021年中国禁令时期的严重程度。当前算力维持在1,020艾哈希左右,显示行业仍具备韧性。根据模型预测,算力将于2026年底达1.8泽塔哈希,2027年3月底突破2泽塔哈希。

美国、中国、俄罗斯仍占据全球算力的68%。美国份额环比提升2个百分点。在HIVE(巴拉圭300兆瓦)、BTDR(埃塞俄比亚40兆瓦)等推动下,巴拉圭、埃塞俄比亚、阿曼等国跻身全球前十。

哈希价格在7月触及63美元/PH/s/天后持续下行,11月降至35-37美元区间,创五年新低。12月底短暂反弹至38-40美元后再度走弱,2026年3月初跌至28-30美元,创下减半后最低纪录。

此轮下行由三重因素叠加所致:创纪录难度(10月29日上调6.31%至155.97T)、比特币价格大幅回调、交易手续费占比不足1%且极低(每区块约0.018比特币)。

运行中代硬件(如S19j Pro,效率约29.5焦耳/太赫兹)且工业电价为0.05美元/千瓦时的矿工,到年底已处于严重亏损状态。进入2026年,情况进一步恶化。

2025年第四季度数据显示,部分企业因向AI转型,其单位比特币成本被显著扭曲。大量债务利息、管理费用及折旧摊销被分摊至不断萎缩的挖矿产量上,导致全口径成本虚高。例如WULF、CORZ和CIFR的成本已更多体现数据中心经济学而非传统挖矿逻辑。

电费成本普遍上升,主因是难度上升摊薄单枚产出、冬季能源价格上涨及币价下跌。折旧摊销成为最大非现金支出项,其中MARA(13.6万美元/枚)和CIFR(8.8万美元/枚)为异常值,前者源于庞大机群,后者基于3年折旧假设。

股权激励支出(SBC)差异显著:HUT(4.85万美元/枚)和CORZ(3.55万美元/枚)因高管授权而偏高,而BTDR(3,900美元)和CLSK(6,700美元)则展现出极强成本控制能力。

利息成本对多家企业形成沉重压力:WULF(14.5万美元/枚)、CIFR(5.6万美元/枚)、BTDR(1.6万美元/枚)均背负高额债务;相比之下,HIVE(320美元/枚)和CLSK(830美元/枚)杠杆极低,具备结构性优势。

MARA:产量达2,011枚比特币,全口径成本153,040美元/枚,现金成本103,605美元/枚。电费成本64,703美元/枚,属中游水平。折旧摊销高达136,166美元/枚,为行业最高。其全口径成本受1.834亿美元所得税收益影响被低估,若剔除该非经营性收益,实际成本升至240,407美元/枚。2026年3月财报确认可出售全部53,822枚储备,标志其“持有至上”战略终结。

IREN:挖掘1,664枚比特币,全口径成本140,441美元/枚,现金成本58,462美元/枚。电费成本最低(34,325美元/枚),得益于德克萨斯州优惠协议与需求响应收入。股权激励支出31,717美元/枚,居第二。持有37亿美元可转债,为同业最重债务负担,但票息较低,利息可控。

CLSK:产量1,821枚,全口径成本118,932美元/枚,现金成本71,188美元/枚。管理费用与股权激励均为最低,纯挖矿模式使其分析最为清晰。利息成本仅830美元/枚,体现低杠杆资产负债表优势。

RIOT:产量1,324枚,全口径成本170,366美元/枚,现金成本102,538美元/枚。电费成本49,196美元/枚,受益于990万美元电网需求响应奖励。核心资产为科西卡纳站点,其中600兆瓦已划拨给AI工作负载,使其成为北美最大单一站点运营商之一。

CORZ:产量421枚,全口径成本168,693美元/枚,现金成本110,282美元/枚。第四季度托管收入占总收入39%,因产能转移至HPC,BTC产量极低,导致单位成本被放大。公司已重报财报并更换审计机构毕马威。

WULF:产量262枚,全口径成本471,841美元/枚,现金成本384,517美元/枚。其成本不可与纯挖矿企业直接比较。极高数值源于巨额债务(57亿美元总负债)及规模化AI投入带来的管理费用,公司已彻底转向数据中心运营商定位。

CIFR:产量591枚,具体数据待补充。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.