面对近期加密资产价格频繁剧烈波动,越来越多投资者转向限价单以规避情绪化操作和滑点损失。该工具允许用户预先设定理想成交价位,仅在市场价格触及目标区间时才触发执行,从而有效保障交易成本与收益预期,是提升交易纪律性与风控能力的基础手段。

理解限价单的执行逻辑,需从交易所的订单簿结构入手。该系统实时聚合所有未成交的买卖委托,买方出价(Bid)按从高到低排列于左侧,卖方要价(Ask)则从低到高列于右侧,两者之间的差额即为买卖价差。

当用户提交限价单时,其身份为“挂单方”——订单尚未被匹配,处于等待状态,为市场提供潜在流动性。作为回报,多数平台对挂单行为收取更低费用(即Maker费)。相反,若订单直接击穿现有挂单,立即完成成交,则视为“吃单方”,需支付更高费用(Taker费)。

市价单或具备价格优势的限价单会优先消耗订单簿中的对手方挂单,形成即时成交;而限价单则需等待市场条件满足后方可触发匹配。

限价单的执行依赖于市场最新成交价与预设价格的对比关系,属于被动式、条件驱动型指令。

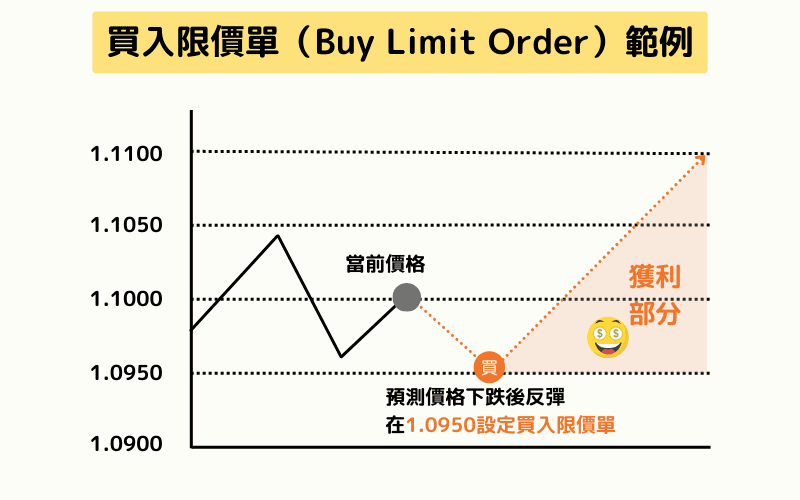

买入场景示例:假设比特币当前报价60,000美元,用户认为55,000美元为合理入场点,遂下达55,000美元买入限价单。此后,只有当市场价格回落至55,000美元或更低时,系统才会尝试将该订单与订单簿中价格等于或低于此水平的卖出挂单进行撮合。实际成交价可能为55,000美元,甚至更低(如54,900美元),但绝不会超过55,000美元——这一数值即构成买入成本上限。

卖出场景示例:若持有以太坊且当前市价3,000美元,希望在3,500美元获利了结,可设置3,500美元卖出限价单。当价格上涨至该价位或以上时,订单被激活并匹配买方挂单。成交价可能为3,500美元,也可能因快速拉升达3,520美元,但不会低于3,500美元。对于卖出操作而言,此价格既是成交下限,也等同于最终售价的上限保障。

限价单的最大挑战在于其执行概率不保证。若市场价格始终未能触及设定价位,订单将持续悬空,无法成交。例如,比特币最低仅跌至56,000美元便反弹,那么55,000美元的买单将永久无效,可能错失后续上涨机会。

为此,交易平台普遍支持多种有效期选项,如“当日有效”、“长期有效”或“撤销前有效”。交易者应根据自身策略动态管理未成交订单,防止过期指令在极端行情中意外触发,造成不利后果。

在复杂交易环境中,部分平台允许为市价单和限价单配置价格上下限比例,以应对剧烈波动带来的执行偏差。

对于市价单,若设定10%的价格浮动范围,当当前报价为100美元时,实际成交价将在90至110美元之间波动。该机制旨在限制市价单在极端行情下的最大滑点幅度。

而对于限价单,若设置5%的变动区间,指定价格为100美元,则实际成交价可在95至105美元范围内浮动。这虽放宽了执行精度,但增强了订单在波动中的可成交性。

值得注意的是,该功能的具体实现方式因平台而异,交易者必须熟悉所在交易所的规则,合理运用比例参数以平衡成交率与价格控制需求。

在真实交易中,限价单常与止损单协同使用,构建更完善的风控与入场体系。

止损单的本质是“当价格达到特定阈值时,立即转为市价单执行”。它主要用于控制亏损或锁定利润。例如,在60,000美元买入比特币后,设置55,000美元止损卖单。一旦价格跌破该点位,系统将自动发出市价卖出指令,力求快速平仓。然而,由于采用市价成交,实际成交价可能显著低于55,000美元,存在滑点风险。

限价单与止损单的根本区别在于对最终成交价的掌控程度。前者确保价格不超限,但无法保证一定成交;后者确保动作必被执行,但成交价由触发后的市价决定,缺乏精确控制。

为兼顾价格保护与执行确定性,限价止损单应运而生。该类型订单需设定两个关键参数:触发价(止损价)与执行价(限价)。当市场价格触及触发价时,系统不再生成市价单,而是自动生成一份限价单。

举例说明:设定止损价55,000美元,限价54,500美元。当价格下跌至55,000美元时,系统将挂出一个54,500美元的卖出限价单,确保最低成交不低于此水平。相较于普通止损单,该工具提供了更强的价格保障,但依然面临市场暴跌导致限价单无法成交的风险。

综上所述,限价单不仅是控制交易成本的有力工具,更因其提供流动性的角色而享有更低手续费优势。然而,其核心代价在于执行的非必然性。成功运用该工具不仅要求精准的价格判断,还需结合市场趋势、流动性状况与订单生命周期进行综合管理,方能在波动市中真正掌握交易主动权。

声明:文章不代表币圈网立场和观点,不构成本站任何投资建议。内容仅供参考!

免责声明:本站所有内容仅供用户学习和研究,不构成任何投资建议.不对任何信息而导致的任何损失负责.谨慎使用相关数据和内容,并自行承担所带来的一切风险.